Отличие БДР и БДДС, как их составить и применять

Руководителям и собственникам бизнеса важно знать, каким окажется финансовый результат деятельности предприятия, откуда поступят средства и достаточно ли их для покрытия планируемых затрат. Ответы на вопросы можно получить с помощью двух главных инструментов бюджетирования. Это бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС).

Разберемся, что из себя представляют БДР и БДДС и в чем заключается разница, как правильно сформировать документы и работать с ними.

Основные понятия

БДР – это механизм планирования, оценки и контроля эффективности работы предприятия. Он представляет собой прогноз всех будущих поступлений и затрат, распределенных по статьям, и применяется для разработки финансовой стратегии.

БДР формируется по методу начисления и демонстрирует возможный результат работы организации.

В бюджет включают:

- выручку от реализации продукции и оказания услуг;

- поступления от инвестиций;

- затраты на закупки, оплату труда персонала и аренду;

- обязательства перед бюджетом, амортизацию, прочие финансовые операции;

- плановую прибыль или убыток.

БДДС – это прогноз денежных поступлений и выплат по всем направлениям деятельности. Он позволяет контролировать платежеспособность субъекта бизнеса.

БДДС показывает фактические и запланированные остатки средств на банковских счетах и в кассе. Для его составления применяют кассовый метод.

В бюджет включают:

- поступления от заказчиков;

- перечисления налогов и взносов;

- расчеты с персоналом и поставщиками;

- погашение кредитов, займов, а также лизинговые платежи;

- фактический и планируемый остаток денег.

Бизнес может оказаться прибыльным по БДР, но без денег по БДДС (например, если клиенты задерживают оплату). Поэтому оба бюджета нужно вести параллельно.

Помните, что в том и другом случае оперируют как плановыми, так и фактическими цифрами.

Разница между БДР и БДДС

Главное отличие заключается в целях этих бюджетов. БДР составляют для прогнозирования результата, а БДДС – для эффективного управления финансовыми потоками.

Еще одно отличие связано со способом разработки прогнозов:

- Для БДР используют метод начисления. Это означает, что доходы и расходы отражают в тот момент, когда они возникли (например, при отгрузке товара или оказании услуги клиенту). Неважно, когда фактически поступили деньги или были перечислены со счета. Источниками данных могут быть планы отгрузки, акты выполненных работ и товарные накладные;

- БДДС составляется по кассовому методу. В нем отражается прогнозируемое и фактическое движение денежных средств по банковским счетам и кассе.

Что это означает на практике? Предположим, фирма заключила контракт на поставку запчастей для автомобилей на 1 млн. рублей. Покупатель в апреле внес предоплату – 600 тыс. рублей. В этом месяце деньги отражаются в БДДС.

Затем в мае фирма отгрузила запчасти на полную сумму. В БДР включили 1 млн. рублей как доход.

После этого июне поставщик произвел окончательный расчет – 400 тыс. рублей. Эти деньги зафиксированы в БДДС.

Важно знать, что два бюджета дополняют друг друга. Сведения из БДР служат основой для составления БДДС, но с рядом корректировок. Далеко не каждая операция, отраженная в бюджете доходов и расходов, сопровождается движением денег в том же периоде.

И наоборот, в БДДС могут отражаться денежные потоки, не имеющие отношение к БДР. Например, зачисление на расчетный счет кредитных средств. Эта операция фиксируется только в бюджете ДДС и не попадает в БДР, потому что кредит не является доходом.

Как составить БДР

Ранее мы отметили, что цель этого инструмента – спланировать результат деятельности организации за определенный период. Работа над бюджетом состоит из нескольких этапов.

1. Спрогнозировать доходы. Важно учесть все источники поступления средств. К ним относятся:

- выручка от основной деятельности;

- доходы от сдачи имущества в аренду, от вложения в другие предприятия и ценные бумаги;

- проценты по депозитам;

- гранты или субсидии.

При планировании учитывают обязательства по заключенным контрактам, ситуацию на рынке, сезонность и мероприятия по продвижению. Прогноз составляют в разрезе товаров или проектов.

2. Определить расходы. В этот раздел включают:

- расходы на текущую деятельность. Здесь следует ориентироваться на прогноз продаж, фактические сведения за прошлый период, а также сделать поправку на изменение цен поставщиками;

- дополнительные затраты. Как правило, они не связаны с основной деятельностью. Это административно-управленческие расходы, аренда, налоги и амортизация, проценты по кредитам и банковские услуги.

Чем детальнее прописаны издержки, тем яснее финансовое состояние предприятия.

3. Рассчитать финансовый результат. В идеале доход должен превышать издержки. Это означает, что бизнес принесет прибыль. Если получился убыток, необходимо продумать решение относительно сокращения затрат или искать новые источники доходов.

4. Установить допустимые отклонения. К примеру, руководителя устроит, если выручка будет колебаться в пределах 15%.

Как составить БДДС

Цель БДДС – планирование финансовых потоков таким образом, чтобы избежать кассовых разрывов. Для подготовки документа потребуется выполнить следующие шаги.

1. Рассчитать остаток средств на начало периода. Для этого берут фактические данные по расчетным счетам и определяют, какие платежи необходимо осуществить до конца периода и какие поступления возможны за это время. Полученный результат становится отправной точкой.

2. Структурировать бюджет. Все финансовые потоки делятся на три блока:

- операционная деятельность. Это деньги, связанные с текущими хозяйственными операциями. То есть с производством и продажей товаров или услуг. Сюда относятся поступления от заказчиков, выплата зарплаты, перечисление налогов и закупка сырья;

- инвестиционная деятельность. Это приобретение и продажа оборудования, транспорта или помещений;

- финансовая деятельность. В данном разделе отражают операции, связанные с получением и погашением кредитов и займов, выплатой дивидендов.

3. Определить будущие поступления. Необходимо ориентироваться на:

- действующие контракты;

- графики платежей;

- предоставленные отсрочки;

- динамику дебиторской задолженности.

Также нельзя забывать о планируемой продаже активов и доходах от инвестиций.

4. Определить будущие расходы. К основным статьям расходной части относятся:

- заработная плата персонала;

- закупка сырья и материалов;

- погашение обязательств перед бюджетом;

- производственные и общехозяйственные затраты;

- приобретение оборудования и другого имущества, а также ремонт помещений;

- возврат заемных средств и выплата дивидендов.

Обратите внимание! Все доходы и расходы необходимо привязать к датам.

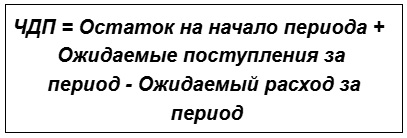

5. Определить показатель чистого денежного потока (ЧДП). Предварительно необходимо все поступления и выплаты просуммировать по каждому блоку.

На практике для расчета применяют следующую формулу.

ЧДП показывает, достаточно ли денег у предприятия для покрытия своих обязательств. Его отрицательное значение говорит о предстоящем кассовом разрыве. Необходимо решить, где взять деньги или как уменьшить расходы. Например, провести работу с дебиторами или согласовать отсрочку с поставщиками.

Специалисты аутсорсинговой компании помогут составить бюджет ДДС и бюджет доходов и расходов. Они заранее подскажут о возможных рисках кассовых разрывов и предупредят о необходимости оптимизировать план продаж.

Как контролировать исполнение бюджетов

Контроль БДР и БДДС имеет разные цели и, соответственно, разные подходы.

Контроль исполнения БДР

В данном случае основной задачей является анализ эффективности фирмы. Руководителю или собственнику важно понять, почему фактическая прибыль отличается от плановой и как повысить рентабельность бизнеса.

Процесс контроля состоит из нескольких этапов.

1. Сбор информации.

2. Сравнение плановых и фактических показателей. Оцениваются:

- абсолютные отклонения по каждой статье. Например, планировали потратить на продвижение 500 тыс. рублей, а израсходовали 650 тыс. рублей;

- относительные отклонения. Процентные показатели помогают оценить масштаб случившегося. Перерасход в 100 тыс. рублей при бюджете в 10 млн. – это всего 1%, а при бюджете в 500 тыс. – уже 20%;

- анализ по статьям. Выявляются наиболее значительные расхождения как в абсолютном, так и в процентном выражении. Это позволяет выявить проблемное направление и сконцентрировать внимание именно на нем.

3. Анализ причин и принятие решений. Это самый важный этап. Просто знать, что компания отклонилась от плана, недостаточно. Нужно понять, почему это произошло.

Объективными причинами могут быть: изменение рыночных цен, курсов валют и рост тарифов. Такие факторы часто не подконтрольны компании.

К субъективным причинам относятся неэффективное управление, срыв сроков, перерасход из-за отсутствия контроля, ошибки в планировании.

По итогам формируются отчеты для руководства с выводами и предложениями по корректирующим действиям.

Рассмотрим пример.

Себестоимость продукции выросла на 10% по сравнению с планом.

Анализ ситуации показал, что отдел снабжения вовремя не заключил договор с постоянным поставщиком и был вынужден купить сырье у другого по более высокой цене, но с быстрой доставкой.

Решение: внедрить систему автоматического уведомления о сроках окончания контрактов. Найти альтернативного поставщика с сопоставимыми ценами и качеством продукции.

Контроль исполнения БДДС

Здесь речь идет об управлении ликвидностью. Предпринимателю важно избежать кассовых разрывов и обеспечить наличие денег для оплаты счетов. Есть несколько контрольных мероприятий, которые проводят в режиме реального времени.

1. Оперативное управление платежами. Платежный календарь – это главный инструмент контроля. Он представляет собой детальный план платежей на короткий период. В него заносятся все ожидаемые приходы и все обязательные расходы.

Обратите внимание! Ни один платеж сверх установленного лимита не должен осуществляться без согласования с финансовой службой или руководителем.

2. Мониторинг денежных потоков. Отслеживаются все поступления и выплаты в соответствии с бюджетом. Важно контролировать соблюдение сроков оплаты заказчиками и своевременность расчетов с поставщиками.

Возможный кассовый разрыв необходимо выявить заранее и принять меры по его устранению. То есть контроль БДДС практически всегда приводит к быстрым управленческим решениям.

Рассмотрим пример.

В середине месяца платежный календарь показывает, что на выплату зарплаты и налогов через неделю денег не хватит.

Причина: крупный клиент задержал оплату на 5 дней.

Решение:

- связаться с клиентом и ускорить оплату;

- попросить других заказчиков, у которых срок оплаты подходит, перечислить деньги пораньше;

- договориться с ключевым поставщиком об отсрочке платежа на несколько дней.

Если эти варианты не сработали, воспользоваться овердрафтом.

Можно сказать, что контроль БДР – это работа над эффективностью и прибыльностью бизнеса в долгосрочной перспективе, а контроль БДДС – это обеспечение его платежеспособности в ближайшем будущем.

Ошибки при подготовке бюджетов

1. Используется только оптимистичный сценарий. В бюджеты включают завышенный план по выручке без анализа ситуации на рынке или полное погашение дебиторской задолженности, хотя заказчики задерживают оплату.

2. В расчет принимаются не все затраты. При подготовке часто забывают о процентах по кредитам, аренде и комиссиях за банковское обслуживание.

3. Отсутствие резерва на непредвиденные расходы. Любое непредвиденное событие (сбой поставки, задержка платежа от клиента) тут же приводит к кассовому разрыву и делает компанию финансово уязвимой.

4. Бюджеты не пересматриваются и не корректируются, а также не сопоставляются с данными прошлых периодов. В результате план оторван от реальности и теряет свою ценность как инструмент управления. Анализ отклонений не имеет смысла, так как база для сравнения неактуальна.

Специалисты Центра профессиональной бухгалтерии выстроят систему бюджетирования с учетом специфики бизнеса, проведут план-фактный анализ и подготовят выводы и рекомендации для руководителей фирмы.