Как составить бюджет движения денежных средств

Даже при стабильно высоких показателях прибыли бизнес сталкивается с нехваткой средств для расчетов с персоналом, поставщиками и бюджетом. Причина такой ситуации – отсутствие обоснованного прогноза и контроля за финансовыми потоками. Решить проблему и избежать кассовых разрывов помогает грамотно составленный бюджет движения денежных средств (БДДС).

Наши эксперты представили пошаговый алгоритм по подготовке бюджета и рассказали, как применять его на практике, рассмотрели ошибки и привели примеры расчетов.

Что представляет собой бюджет движения денежных средств

БДДС – это финансовый план, в который вносят всю информацию о движении денег в организации:

- остаток на начало периода;

- ожидаемые поступления;

- планируемые затраты;

- результат на конец периода.

В отличие от бухгалтерской отчетности, отражающей сложившийся факт, бюджет содержит прогноз с необходимой детализацией.

БДДС составляют на месяц, квартал или год. Чем короче период, тем выше детализация и точность прогноза.

При подготовке документа необходимо обеспечить полноту и достоверность вносимых данных, а также реалистичность прогнозов.

Для чего составлять БДДС

Бюджет помогает управлять финансовыми потоками предприятия и принимать обоснованные управленческие решения.

Основные цели составления БДДС:

- контроль платежеспособности фирмы. Инструмент позволяет понять, хватит ли у компании денег для своевременной оплаты счетов, перечисления зарплаты, налогов и выполнения других обязательств;

- оптимизация финансовых потоков. Анализируя бюджет, можно обнаружить дефицит и заранее принять меры;

- планирование инвестиций. На основе этого документа руководители принимают решения о возможности вложения средств в новое оборудование, расширение производства или открытие филиала;

- привлечение финансирования. Банки и инвесторы часто запрашивают бюджет ДДС для оценки финансовой устойчивости компании.

Рассмотрим примеры.

1. Владелец сети магазинов ожидает резкий рост продаж перед новогодними праздниками. БДДС показывает, что в декабре будут значительные денежные поступления, а в январе запланированы выплаты бонусов сотрудникам и частичное погашение кредита.

Правильно составленный бюджет позволяет заранее зарезервировать необходимую сумму и избежать финансовых трудностей в начале года.

2. Строительная компания в мае начинает работу на новом объекте. По БДДС видно, что в апреле запланирована закупка материалов, а деньги от заказчика поступят только в июне.

Чтобы избежать кассового разрыва, необходимо договориться с поставщиком о рассрочке платежа либо рассмотреть вопрос о получении займа.

Структура бюджета ДДС

В общем случае документ состоит из трех разделов, по которым разбивается движение денежных средств:

- операционная деятельность. Это повседневные хозяйственные операции. Например, поступления от клиентов, перечисление зарплаты сотрудникам, расчеты за аренду и коммунальные услуги и закупка материалов;

- инвестиционная деятельность. Здесь отражаются операции, связанные с приобретением и продажей внеоборотных активов, а также с вложениями в другие проекты;

- финансовая деятельность. Это привлечение и возврат кредитов и займов, а также выплата дивидендов.

Такое разделение помогает узнать, из каких источников поступают деньги, как они расходуются и влияют на общий результат.

Как сформировать бюджет ДДС

Процесс состоит из нескольких этапов.

1. Определение остатка на начало периода

Прежде всего, фиксируют сумму денежных средств, которая есть в распоряжении компании на начало планируемого периода. Для этого используют данные бухгалтерского учета.

Пример. На 1 июня остаток по банковским счетам ООО «Альфа» составляет 500 000 рублей. Эта цифра является отправной точкой для дальнейших расчетов.

2. Планирование поступлений

Затем составляют прогноз денежных поступлений за период. Для удобства источники группируют по трем направлениям деятельности, о которых мы рассказали выше.

Важно учитывать не только объем будущих перечислений, но и реальные сроки оплаты. Для этого необходимо проанализировать:

- графики платежей по заключенным договорам;

- динамику дебиторской задолженности;

- доходы от инвестиций и других источников.

Пример. ООО «Альфа» ожидает в июне:

- 800 000 рублей от постоянных клиентов (окончательный расчет за поставки товара);

- 1 200 000 рублей. Это предоплата по новому контракту;

- 100 000 рублей в виде процентов по депозиту.

Итого прогноз поступлений на июнь – 2 100 000 рублей.

3. Оценка расходов

На данном этапе формируют перечень всех планируемых платежей с разбивкой по трем разделам. Например, закупка сырья, аренда, зарплата, налоги, приобретение оборудования и проценты по кредиту.

Для каждого вида расходов определяется дата и сумма перечисления.

Пример. На июнь ООО «Альфа» были запланированы следующие затраты:

- 750 000 рублей на закупку сырья;

- 350 000 рублей на заработную плату и налоги;

- 280 000 рублей на аренду офиса и склада;

- 150 000 рублей на ежемесячный платеж по кредиту.

Итого прогноз расходов на июнь – 1 530 000 рублей.

4. Расчет прогнозируемого остатка на конец периода

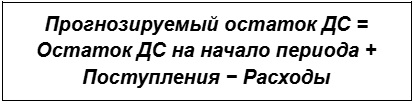

Для расчета используют формулу:

Этот показатель отражает финансовый статус компании и помогает определить ее перспективы. Если он принимает отрицательное значение, в деятельности предприятия возможны кассовые разрывы.

Полученный результат становится отправной точкой для следующего периода.

В нашем примере Прогнозируемый остаток = 500 000 + 2 100 000 − 1 530 000 = 1 070 000 рублей.

То есть у ООО «Альфа» достаточно средств для необходимых выплат и еще остается резерв.

Плановые показатели БДДС сравнивают с фактическими. Когда есть отклонения, устанавливают их причину, оценивают последствия для работы предприятия и находят пути исправления ситуации.

Если вы не знаете, как правильно составить БДДС и начать с ним работу, обратитесь к специалистам аутсорсинговой компании. Они проанализируют денежные потоки, выявят риски и подскажут, как избежать кассовых разрывов.

Ошибки при составлении БДДС

Неполный перечень статей затрат. В частности, при подготовке бюджета забывают про налоги. Это приводит к незапланированным расходам и нехватке финансов.

Игнорирование графиков оплат. Если не принимать во внимание рассрочки и авансы, прогноз получается искаженным. Возникает риск кассового разрыва.

Отсутствие резерва на непредвиденные расходы. В план часто включают только текущие платежи. Тогда при возникновении внештатной ситуации, например, поломке оборудования, приходится срочно искать деньги.

Нерегулярное обновление бюджета. Ситуация в бизнесе постоянно меняется: поставщики корректируют условия, клиенты задерживают оплату, появляются непредвиденные расходы. Если не пересматривать БДДС, он быстро потеряет актуальность.

Подведем итоги

БДДС – это инструмент управления, который обеспечивает прозрачность и контроль над денежными потоками компании.

Грамотно составленный бюджет позволяет не только прогнозировать остатки на счетах и предотвращать кассовые разрывы, но и принимать обоснованные решения в рамках текущей деятельности, инвестирования и кредитования.

Однако эффективность БДДС напрямую зависит от точности исходных данных, регулярности его обновления и внимания к деталям.