Что такое ликвидность, как ее рассчитывают и применяют в бизнесе

Нередко бизнес сталкивается с такой ситуацией: в отчетах прибыль и рост выручки, но при этом не хватает средств на текущие платежи. Разобраться в причинах проблемы помогает анализ ликвидности.

Наши эксперты рассказали, что такое ликвидность и где она применяется, как ее рассчитать по данным бухгалтерской отчетности и использовать на практике полученный результат. Специалисты объяснили, как оценивают показатель банки и инвесторы и что нужно сделать для повышения ликвидности.

Основные понятия

Ликвидность – это способность активов (товарных запасов, оборудования, ценных бумаг и недвижимости) быстро и без существенных потерь превращаться в деньги. То есть чем проще реализовать какой-либо объект по рыночной стоимости, тем выше его ликвидность.

Активы разделяют на следующие группы:

- высоколиквидные. Это наличные деньги и средства на счетах. Их главное преимущество – возможность использования в любой момент;

- среднеликвидные. Сюда относятся запасы востребованных товаров, которые можно быстро реализовать и краткосрочная дебиторская задолженность;

- низколиквидные. В эту группу входят объекты, которые проблематично продать без значительных потерь в стоимости. Например, недвижимость, специализированное оборудование, просроченная дебиторская задолженность и антиквариат.

Их оценка помогает узнать текущее финансовое положение организации и ее возможность быстро рассчитаться по обязательствам.

Коэффициенты ликвидности

На практике используют три основные показателя ликвидности.

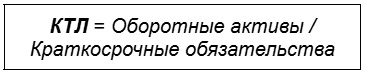

1. Коэффициент текущей ликвидности демонстрирует способность предприятия рассчитаться по долгам за счет собственных оборотных активов.

Показатель рассчитывается по формуле:

Нормой считается значение от 1,5 и выше. Коэффициент менее 1 говорит о том, что фирма нестабильна и терпит убытки.

Слишком высокое значение – это признак того, что имущество бизнеса используется неэффективно.

2. Коэффициент быстрой ликвидности оценивает возможность предприятия расплатиться по обязательствам за счет высоколиквидных и быстрореализуемых активов.

В отличие от КТЛ, здесь не учитываются запасы.

Если рассчитанный результат не меньше 1, ситуация в бизнесе считается стабильной. Однако оптимальное значение может отличаться для разных этапов развития компании.

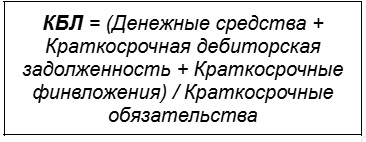

3. Коэффициент абсолютной ликвидности показывает, есть ли у организации деньги и финансовые вложения, чтобы погасить краткосрочные обязательства прямо сейчас.

Для расчета применяют формулу:

Допустимым принимается диапазон от 0,2 до 0,5.

Обратите внимание! У банков, инвесторов и государственных структур могут быть свои требования к значениям коэффициентов.

Где применяют показатели ликвидности

Показатели используют в разных сферах экономики. Они помогают принимать взвешенные решения и оценивать риски.

Управление бизнесом

Коэффициенты ликвидности позволяют контролировать платежеспособность компании.

Пример. Перед сезоном отпусков фирма планирует крупную закупку туристического снаряжения. Принимая решение, руководители ориентируются на значение коэффициента текущей ликвидности.

Если показатель близок к нормативу, компания может позволить себе вложить деньги в запасы. Если он низкий, от рискованной покупки лучше отказаться, чтобы не спровоцировать кассовый разрыв.

Сфера кредитования

С помощью показателей ликвидности банки оценивают надежность заемщиков.

Пример. Если при рассмотрении заявки на кредит значение коэффициента абсолютной ликвидности оказалось ниже нормы, банк либо откажет в кредите, либо предложит его под более высокий процент, закладывая риск невозврата.

Финансовые рынки

Оценка ликвидности активов показывает, насколько быстро их можно купить или продать по цене, близкой к рыночной.

Пример. Частному инвестору срочно нужны наличные. Он может продать акции технологического гиганта за секунды, потому что на них всегда есть спрос. В свою очередь, попытка быстро реализовать акции малоизвестного завода может привести к тому, что придется сделать огромную скидку, чтобы найти покупателя.

Недвижимость

Рынок недвижимости традиционно считается низколиквидным. Если нет спроса, превратить квартиру, офис или склад в «живые» деньги быстро и без потерь практически невозможно.

Пример. Владелец помещения долгое время не мог его продать, несмотря на то, что предлагал его по сниженной стоимости. Однако как только на соседней улице началось строительство делового центра, объект был выкуплен под кофейню на выгодных условиях.

Анализ на основе баланса

Анализ ликвидности часто начинается с изучения бухгалтерского баланса организации. Для предпринимателя это возможность объективно оценить финансовую устойчивость бизнеса, его способность своевременно выполнять обязательства, эффективно использовать ресурсы и выявлять потенциальные риски.

В процессе необходимо рассмотреть ряд факторов.

1. Структура активов. Высокая суммарная доля денежных средств, запасов и дебиторской задолженности в общем объеме активов свидетельствует о хорошей потенциальной ликвидности.

В то же время существенная дебиторская задолженность создает риск неплатежей, а избыточные запасы «замораживают» капитал.

2. Структура обязательств. Преобладание краткосрочных обязательств увеличивает нагрузку на денежный поток. Рост задолженности перед поставщиками говорит о проблемах с платежной дисциплиной и возможных кассовых разрывах.

3. Основные коэффициенты. Рассчитанные абсолютные значения не всегда дают полную картину. Показатели необходимо рассматривать в динамике. Такой подход позволяет оперативно выявить негативные тенденции и потенциальные проблемы.

4. Сравнение с рынком. Предприниматели сопоставляют показатели своей фирмы с основными конкурентами и среднеотраслевыми значениями. Это помогает понять, насколько эффективно используются ресурсы по сравнению с другими компаниями на рынке. При значительном отклонении требуется установить его причины.

Если не получается самостоятельно провести анализ и сделать расчеты, обратитесь в аутсорсинговую компанию. Специалисты оперативно разберутся в ситуации, проконсультируют и окажут практическую помощь.

Как повысить ликвидность

Для решения этой проблемы есть несколько инструментов.

Управление дебиторской задолженностью

Чем быстрее заказчики оплачивают счета, тем выше ликвидность. Необходимо:

- ввести предоплату и сократить период отсрочки;

- рассмотреть вопрос о предоставлении скидки за быструю оплату;

- проводить регулярный мониторинг. То есть отслеживать сроки погашения и работать с должниками.

Оптимизация кредиторской задолженности

Жесткие условия расчетов с поставщиками могут привести к кассовым разрывам. В такой ситуации целесообразно:

- провести переговоры об отсрочке платежа. Увеличение срока оплаты без ущерба для деловой репутации позволяет дольше удерживать деньги в обороте. Например, предприниматель согласовал рассрочку платежа за сырье: 45 дней вместо 14. Ежемесячная нагрузка снизилась на 450 тыс. рублей;

- использовать скидки за раннюю оплату, если это выгодно.

Оптимизация запасов

Проблема часто в том, что деньги часто «заморожены» в неликвидных товарах или избыточных сырьевых запасах. Эксперты предлагают следующие решения:

- выявить товары с низкой скоростью продаж и сократить их до минимума. Залежалую продукцию распродать со скидкой;

- определить оптимальный объем запасов. В дальнейшем производить закупки только под подтвержденные заказы.

Привлечение дополнительного финансирования

Если внутренние резервы исчерпаны, можно использовать внешние источники для быстрого увеличения денежных средств. К ним относятся:

- краткосрочные кредиты и овердрафты. С их помощью оперативно покрывается кассовый разрыв;

- лизинг. Замена покупки оборудования на лизинговые платежи позволяет сохранить оборотный капитал;

- инвестиции. С приходом новых совладельцев осуществляется вливание средств в бизнес.

Главное – опираться на точные расчеты.

Подведем итоги

1. В бизнесе показатели ликвидности используются для оценки финансовой устойчивости компании, ее платежеспособности и привлекательности для инвесторов.

2. Необходимо контролировать абсолютные значения, динамику коэффициентов и сравнивать их с другими предприятиями отрасли. Это позволит своевременно выявить отклонения и исправить ситуацию.

3. Анализ дебиторской и кредиторской задолженности и структуры активов помогает найти проблемные места, пересмотреть политику сотрудничества с контрагентами и разработать мероприятия по повышению ликвидности.