Упрощенный бухгалтерский учет для малого бизнеса: что это, кому разрешен и как с его помощью законно сократить расходы на бухгалтерию

За 30 лет практики я наблюдаю одну и ту же картину: владельцы малого бизнеса либо тратят на бухгалтерию больше, чем обязаны по закону, либо вовсе её игнорируют — и получают штрафы. Обе крайности объясняются одним: люди просто не знают, какие права им даёт статус субъекта малого предпринимательства.

Упрощенный бухгалтерский учет — это не самодеятельность и не «серая зона». Это законная система с четкими правилами, закрепленными в Федеральном законе № 402-ФЗ «О бухгалтерском учёте».

Государство намеренно снизило нагрузку для малого бизнеса: меньше форм отчётности, меньше стандартов к применению, меньше регистров. Проблема в том, что большинство предпринимателей об этом не знают или не понимают, как воспользоваться своим правом.

Эта статья написана для тех, кто хочет разобраться: подпадает ли бизнес под льготный режим учета, что конкретно это даёт и как грамотно перейти на упрощенный порядок — без рисков и лишних трат.

Что такое упрощенный бухгалтерский учет

Прежде всего нужно разобраться с путаницей, которая встречается у каждого второго предпринимателя на консультации.

Чем упрощенный бухучет отличается от обычного

Стандартный бухгалтерский учёт — это полный комплект:

- двойная запись по всем счетам плана счетов,

- применение всех действующих ПБУ и ФСБУ,

- сдача развернутой отчетности с приложениями и пояснениями.

Для крупной компании с разветвленной структурой это оправдано. Для ИП с тремя сотрудниками или ООО, которое оказывает услуги дизайна, — это избыточная нагрузка.

Упрощенные способы ведения бухгалтерского учета позволяют законно сократить этот объем.

Конкретно:

- работать с сокращенным планом счетов,

- отказаться от применения ряда стандартов,

- сдавать только два обязательных документа вместо полного пакета,

Микропредприятиям — вести учет без двойной записи вообще. Это не самодеятельность, а прямое право, прописанное в статье 6 Закона № 402-ФЗ.

Чем упрощенный бухучет отличается от УСН

Это разные вещи, которые многие путают — и это дорого обходится.

УСН (упрощенная система налогообложения) — это налоговый режим. Он определяет, какой налог платить: 6% с доходов или 15% с разницы «доходы минус расходы». УСН регулирует отношения с налоговой.

Упрощенный бухгалтерский учет — это порядок ведения внутренней финансовой документации компании. Он регулирует, какие регистры вести, какие стандарты применять, какую отчетность сдавать в Росстат и ФНС в части бухгалтерской отчётности.

Эти два режима никак не связаны между собой напрямую. ООО на УСН обязано вести полноценный бухгалтерский учёт — но вправе применять его упрощенную форму. ИП на ОСНО бухгалтерский учёт не ведётся вообще — только налоговый. А ООО на ОСНО со статусом малого предприятия вправе применять упрощенные способы ведения бухучета, несмотря на «сложный» налоговый режим.

Самая частая ошибка, которую я вижу: предприниматель открывает ООО, переходит на УСН и думает — «у меня упрощенка, значит и с бухгалтерией всё просто». Потом получает штраф за не сданную бухгалтерскую отчетность. УСН не освобождает ООО от бухучёта. Освобождает только статус ИП. Бухгалтерская и налоговая системы — два параллельных мира с разными правилами.

Кто имеет право вести упрощенный бухгалтерский учет

Упрощенное ведение бухгалтерского учета — не универсальная льгота. Закон четко определяет круг тех, кто вправе ее применять, и тех, кому она закрыта.

Критерии малого предприятия в 2025-2026 годах

Право на упрощенные способы ведения бухгалтерского учета получают организации, которые относятся к субъектам малого предпринимательства (СМП) по Федеральному закону № 209-ФЗ.

Проверить статус можно в реестре МСП на сайте ФНС — это занимает две минуты.

Чтобы попасть в категорию малого предприятия, компания должна соответствовать трем критериям одновременно:

- Численность сотрудников — до 100 человек включительно за предшествующий календарный год.

- Доход — до 800 млн рублей в год (по данным налогового учета).

- Структура капитала — суммарная доля государства, регионов, муниципалитетов, общественных организаций в уставном капитале не превышает 25%, доля иностранных компаний и организаций, не относящихся к МСП, — не более 49%.

Микропредприятие — еще более льготная категория внутри малого бизнеса: до 15 сотрудников и доход до 120 млн рублей в год. Для таких компаний доступна простая форма учета — без двойной записи вообще.

Помимо СМП, упрощенный порядок ведения бухгалтерского учета вправе применять некоммерческие организации и участники проекта «Сколково».

| Категория | Численность | Доход в год | Форма учёта |

| Микропредприятие | до 15 чел. | до 120 млн руб. | Простая (без двойной записи) |

| Малое предприятие | до 100 чел. | до 800 млн руб. | Упрощённая с сокращенным планом счетов |

| Среднее предприятие | до 250 чел. | до 2 млрд руб. | Только полный бух учет |

Кому упрощенный бухучет недоступен

Даже при наличии статуса малого предприятия право на упрощенные способы ведения бухучета теряется в двух случаях.

Первый — обязательный аудит. Если компания обязана проходить аудит по закону, она ведёт полный бухучёт. Для ООО в форме малого предприятия обязательный аудит наступает, когда сумма активов баланса на конец предшествующего года превышает 400 млн рублей или доход за год — 800 млн рублей.

Второй — особый вид деятельности. Микрофинансовые организации, жилищные и жилищно-строительные кооперативы, кредитные потребительские кооперативы — упрощенный бухучет для них закрыт независимо от размера.

Важный момент: если компания утратила право на упрощенный бухучет, переход на полный учёт происходит с начала того года, в котором утрачено право. Это означает, что нужно пересчитать и переоформить данные с 1 января — процесс трудоемкий. Поэтому за своим статусом СМП стоит следить ежегодно.

Реестр МСП обновляется ФНС ежегодно 10 августа на основании данных за предыдущий год. Если компания только что выросла по численности или доходам, она не сразу теряет статус — нужно, чтобы превышение держалось три года подряд. Это даёт время на планирование перехода к полному учёту. Используйте эту «подушку безопасности» осознанно.

Не уверены, относится ли ваша компания к субъектам малого предпринимательства и какие льготы вам доступны? Специалисты Центра профессиональной бухгалтерии проведут экспресс-анализ вашей ситуации и дадут конкретный ответ — бесплатно, в течение одного рабочего дня.

Как выбрать форму ведения учета: самому, через сервис или аутсорс

Когда предприниматель понимает, что имеет право на упрощенный бухучет, следующий вопрос звучит так: а кто конкретно будет его вести? Здесь нет универсального ответа — всё зависит от масштаба бизнеса, налогового режима и готовности разбираться в деталях.

Когда можно вести учет самостоятельно

Самостоятельное ведение учета оправдано в трех ситуациях.

ИП на любом режиме. Индивидуальный предприниматель по закону не обязан вести бухгалтерский учёт вообще — только налоговый. Для ИП на УСН это означает заполнение книги учета доходов и расходов (КУДиР), своевременную уплату налога и сдачу декларации раз в год.

Онлайн-сервисы типа Контур.Эльба или встроенная бухгалтерия банка справляются с этим автоматически. ИП на патенте ещё проще: ведет книгу учета доходов, платит стоимость патента — и всё.

Микропредприятие с простой деятельностью. ООО с одним-двумя учредителями, без сотрудников или с минимальным штатом, без сложных активов и однотипными операциями — хороший кандидат на самостоятельный учет по простой форме. Журнал учета фактов хозяйственной деятельности, два раза в год сверка с налоговой, раз в год сдача двух форм отчетности. При наличии онлайн-сервиса это реально сделать самому.

Бизнес на УСН 6% без сотрудников. Здесь налоговый учёт сводится к фиксации поступлений в КУДиР. Бухгалтерский учёт при статусе малого предприятия — две упрощенные формы раз в год. Суммарно это несколько часов работы в квартал.

Когда лучше передать учет профессионалам

Есть ситуации, когда попытка сэкономить на бухгалтере обходится дороже, чем его услуги. За 30 лет практики я наблюдал это сотни раз.

Наемные сотрудники.

Как только в штате появится хотя бы один работник, объем учёта резко вырастает: расчет зарплаты, НДФЛ, страховые взносы, отчетность в СФР, кадровые документы. Ошибки здесь стоят дорого — штрафы за неправильный расчет взносов или несданный отчет исчисляются десятками тысяч рублей.

УСН «доходы минус расходы».

Этот режим требует документального подтверждения каждого расхода, который уменьшает налоговую базу. Не тот документ, не та формулировка в назначении платежа — и расход не принимается при проверке. Цена ошибки — доначисление налога плюс пени плюс штраф 20% от недоимки.

ОСНО.

Общая система налогообложения предполагает работу с НДС, налогом на прибыль, полноценным бухгалтерским учетом. Даже при статусе малого предприятия и праве на упрощенные способы учёта объём работы здесь значителен. Самостоятельно вести ОСНО без специального образования — серьёзный риск.

Восстановление запущенного учета.

Отдельная история — когда бизнес работал год-два без нормального учёта, а теперь надо привести всё в порядок перед подачей отчетности или перед продажей компании. Это работа для профессионала с опытом именно в восстановлении учёта.

Аутсорсинг бухгалтерии для малого бизнеса сегодня стоит от 5 000 до 25 000 рублей в месяц в зависимости от объема операций и налогового режима. Штатный бухгалтер обходится от 60 000 рублей в месяц — плюс рабочее место, налоги с зарплаты, отпускные. Для большинства малых предприятий аутсорс экономически выгоднее штата: платишь за конкретный объем работы, а не за постоянное присутствие.

При выборе аутсорсингового партнера стоит обращать внимание не только на цену, но и на опыт работы с вашим налоговым режимом и отраслью. Бухгалтер, который хорошо знает розничную торговлю, не всегда разбирается в нюансах строительного подряда или IT-разработки.

В таких ситуациях бизнесу обычно выгоднее передать учет на Центр профессиональной бухгалтерии — особенно если компания работает на ОСНО, ведет сотрудников или использует УСН «доходы минус расходы»

Пошаговый план: как перейти на упрощенный бухучет

Переход на упрощенные способы ведения бухгалтерского учёта — это не разовое действие, а последовательность конкретных шагов. Разберем каждый из них.

Шаг 1. Проверить статус субъекта малого предпринимательства

Прежде всего нужно убедиться, что компания действительно входит в реестр МСП. Для этого заходим на сайт ФНС России в раздел «Единый реестр субъектов малого и среднего предпринимательства» и вводим ИНН или ОГРН. Реестр обновляется ежегодно 10 августа.

Если компания в реестре есть — право на упрощенный порядок ведения бухгалтерского учета подтверждено. Если нет — нужно разобраться, почему: возможно, данные по численности или доходам ещё не обновились, или компания не соответствует критериям по структуре капитала.

Дополнительно стоит убедиться, что бизнес не подпадает под обязательный аудит. Для ООО ориентир — активы баланса не более 400 млн рублей и доход не более 800 млн рублей за предшествующий год.

Шаг 2. Выбрать форму учета

Организации которые имеют право на упрощенный бухучет, выбирают одну из трех форм:

Полный бух учет с отдельными упрощениями. Подходит малым предприятиям с разнообразными операциями. Двойная запись сохраняется, но используется сокращенный план счетов, часть ПБУ не применяется, отчётность сдаётся в упрощенном составе.

Упрощённая форма с регистрами. Учёт ведётся с применением специальных упрощенных регистров — ведомостей учета имущества малого предприятия. Подходит компаниям с типовыми и однообразными операциями.

Простая форма без двойной записи. Доступна только микропредприятиям. Все операции фиксируются в одном журнале. Никаких проводок и плана счетов.

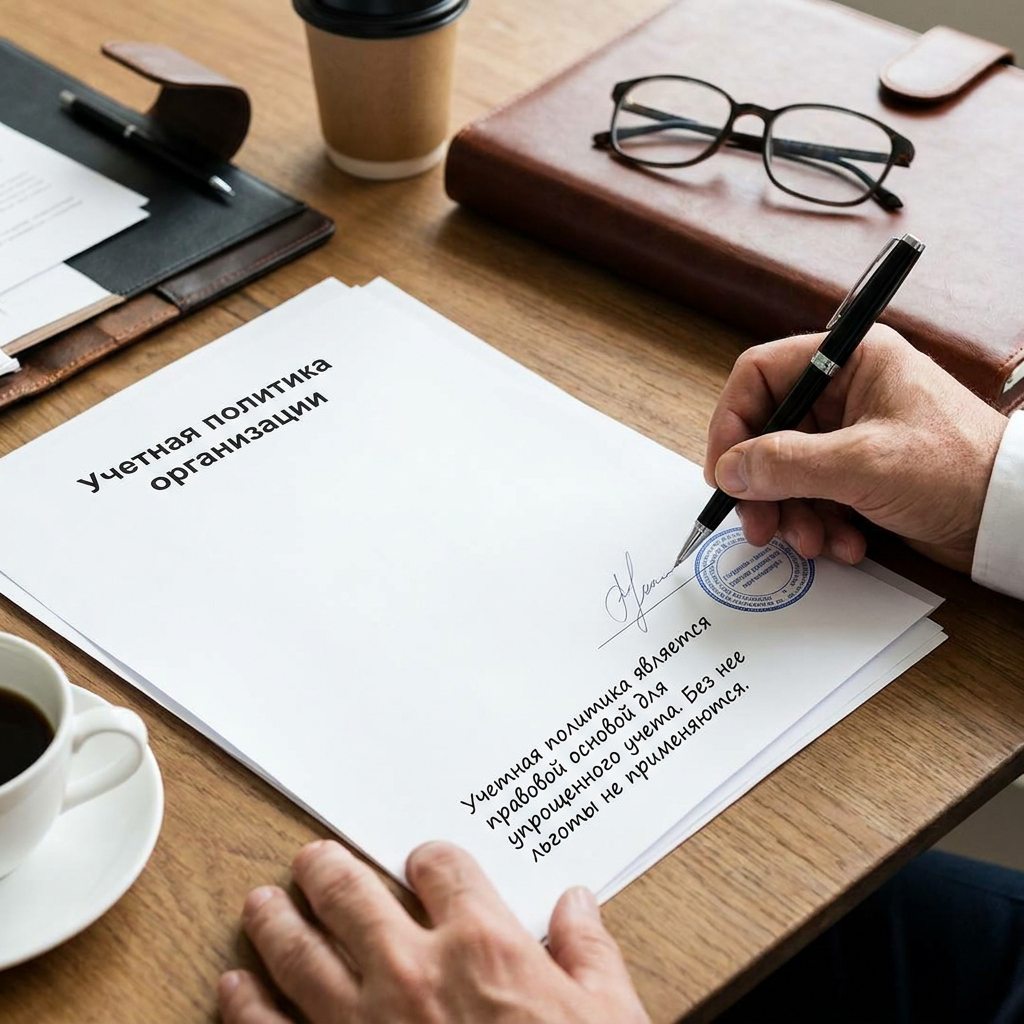

Шаг 3. Разработать и утвердить учетную политику

Учетная политика — это внутренний документ компании, который фиксирует все выбранные способы ведения учета. Без нее применение упрощенного бухучета юридически не оформлено.

В учетной политике прописываются: выбранная форма учета, метод признания доходов и расходов (кассовый), перечень ПБУ и ФСБУ, от которых компания отказывается, уровень существенности, порядок исправления ошибок.

Учетная политика утверждается приказом руководителя. Для вновь созданной организации — не позднее 90 дней с даты государственной регистрации. Для действующей организации, которая переходит на упрощенный учет, — с начала нового календарного года.

Важный момент: изменить учетную политику в середине года нельзя — только с 1 января следующего года, если нет законодательных оснований для досрочного изменения. Поэтому решение принимается заблаговременно — в четвёртом квартале текущего года.

Шаг 4. Привести рабочий план счетов в соответствие

При упрощенном бухучете используется сокращенный план счетов. Ряд стандартных счетов объединяется. Конкретные рекомендации по группировке счетов содержатся в документе ИПБ России «Рекомендации для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета» — актуальная редакция утверждена в марте 2024 года.

Сокращенный план счетов фиксируется в приложении к учетной политике.

Шаг 5. Перейти на новые регистры учета

После утверждения учетной политики нужно перейти на соответствующие регистры. Для упрощённой формы — это комплект ведомостей учета имущества малого предприятия (В-1 — В-9). Для простой формы — единый журнал учета фактов хозяйственной деятельности.

Если переход происходит не с начала деятельности, а в действующей компании, остатки по счетам переносятся в новые регистры на 1 января года перехода.

Шаг 6. Отслеживать изменения законодательства

Это не разовый шаг, а постоянная задача. Законодательство в сфере бухучёта меняется регулярно.

Два ключевых изменения, актуальных прямо сейчас. С отчетности за 2025 год действует ФСБУ 4/2023, заменивший ПБУ 4/99. Состав форм для малого бизнеса не изменился, но уточнялись правила их составления. С 2026 года часть предпринимателей на УСН становится плательщиками НДС — это потребует корректировки учетной политики и порядка учёта

Переход на упрощенный бухучет требует грамотно составленной учетной политики — иначе льготы останутся на бумаге. Специалисты Центра профессиональной бухгалтерии разрабатывают учетную политику под конкретный бизнес: с учетом налогового режима, отрасли и структуры операций. Подробнее об услуге — на странице бухгалтерское сопровождение малого бизнеса.

Коротко о главном

Упрощенный бухгалтерский учет — это не риск и не серая зона. Это законное право, которое государство предоставило малому бизнесу, чтобы снизить административную нагрузку. Меньше форм отчётности, меньше стандартов к применению, меньше регистров — и всё это в рамках действующего законодательства.

Три вещи, которые стоит сделать после прочтения этой статьи. Проверить статус компании в реестре МСП на сайте ФНС. Сравнить, какие льготы уже применяются в учетной политике, а какие — нет. Оценить, не переплачивает ли бизнес за бухгалтерское сопровождение там, где закон разрешает делать меньше.

За 30 лет практики я убедился: предприниматель, который понимает свои права в части учета, принимает более взвешенные решения — и по выбору налогового режима, и по организации документооборота, и по найму бухгалтерских специалистов. Эта статья — отправная точка для такого понимания.

Если после ее прочтения остались вопросы о конкретной ситуации — обращайтесь. Разбор реального кейса всегда точнее любой универсальной инструкции.

Часто задаваемые вопросы

Нет. Индивидуальный предприниматель освобождён от ведения бухгалтерского учёта на основании подпункта 1 пункта 2 статьи 6 Федерального закона № 402-ФЗ. ИП ведёт только налоговый учёт: заполняет КУДиР, платит налог и сдает декларацию в установленные сроки. Исключение — если ИП совмещает несколько режимов или работает с НДС: тогда объём учёта растёт, и без специалиста сложнее.

Да. Налоговый режим и форма бухгалтерского учёта — разные вещи. ООО на ОСНО со статусом малого предприятия вправе применять упрощенные способы ведения бухгалтерского учета — при условии, что не подпадает под обязательный аудит и не относится к организациям из запретительного перечня. Это распространённое заблуждение, из-за которого малые предприятия на ОСНО ведут полный учёт там, где закон разрешает упрощенный.

Применение упрощенных способов без закрепленной учетной политики создаёт риски при налоговой проверке. Инспектор вправе расценить отсутствие документа как нарушение порядка ведения учета. Штраф за грубое нарушение правил учёта по статье 120 НК РФ — от 10 000 рублей, при повторном нарушении — от 30 000 рублей. Учетная политика составляется один раз и обновляется при изменении законодательства или условий деятельности.

Нет. Переход на упрощенные способы ведения бухгалтерского учета — это внутреннее решение организации, которое фиксируется в учетной политике. Никаких заявлений, уведомлений или разрешений от ФНС не требуется. Достаточно подтвержденного статуса СМП и грамотно составленной учетной политики.

Если вы не уверены, правильно ли настроен учет в вашей компании, специалисты Центра профессиональной бухгалтерии проведут экспресс-аудит и подскажут, какие упрощения можно применять законно.

Подробнее — на странице услуги «Бухгалтерское сопровождение малого бизнеса».