Самозанятый бухгалтер для бизнеса: законно ли это и когда есть риски

За 30 лет практики я видел десятки ситуаций, когда владелец бизнеса нанимал «своего бухгалтера» — знакомого, соседку, бывшего коллегу — и оформлял их как самозанятых. Казалось бы, удобно: платишь за результат, не ведёшь штат, экономишь на налогах. Но налоговая смотрит на такие схемы иначе. И когда приходит проверка, выясняется, что экономия обернулась доначислениями, штрафами и головной болью на несколько лет вперёд.

Эта статья написана для тех, кто всерьёз рассматривает работу с самозанятым бухгалтером или уже сотрудничает с ним. Разберём: что закон разрешает, и что запрещено, как составить договор без рисков и в каких случаях лучше выбрать другую модель сотрудничества.

Что говорит закон: может ли самозанятый оказывать бухгалтерские услуги

Короткий ответ — да, но с важными оговорками. Разберём по существу.

Режим налога на профессиональный доход (НПД) регулируется Федеральным законом №422-ФЗ от 27.11.2018. Закон не содержит прямого запрета на оказание бухгалтерских услуг самозанятыми. Это означает, что физическое лицо или ИП вправе зарегистрироваться как самозанятый и выставлять чеки за бухгалтерские консультации, составление отчётности, налоговый учёт и смежные работы.

Однако тот же закон устанавливает ключевое ограничение: самозанятый не вправе оказывать услуги своему бывшему работодателю в течение двух лет после увольнения. Если компания переводит штатного бухгалтера на самозанятость, чтобы сэкономить на НДФЛ и страховых взносах, — это прямое нарушение закона. ФНС такие схемы выявляет и переквалифицирует договор в трудовые отношения. Результат: доначисление взносов, НДФЛ, штрафы и пени за весь период.

Второе ограничение — доход. Самозанятый теряет право на НПД, если его годовая выручка превысила 2,4 млн рублей. Для бухгалтера, работающего с несколькими клиентами, это реальный потолок.

| Что разрешено | Что запрещено |

| Разовые консультации по налогам | Работа с бывшим работодателем (до 2 лет) |

| Составление деклараций и отчётов | Подмена трудового договора на договор с самозанятым |

| Налоговый учёт для сторонних компаний | Выручка свыше 2,4 млн рублей в год |

| Восстановление учёта | Наём сотрудников в рамках НПД |

| Финансовый анализ, консультации | Посредническая деятельность от чужого имени |

Отдельный вопрос — статус. Самозанятый бухгалтер работает как физическое лицо или ИП на НПД. Он не несёт лицензионной ответственности, не состоит в саморегулируемой организации, не застрахован профессионально. Это важно понимать заказчику: при ошибке в учёте взыскать убытки с самозанятого значительно сложнее, чем с профессиональной бухгалтерской компании.

Какие бухгалтерские услуги может оказывать самозанятый бухгалтер

Здесь важно разграничить два понятия: что технически разрешено законом и что реально безопасно для бизнеса.

С точки зрения НПД, самозанятый бухгалтер вправе браться за широкий круг задач. Перечислю те, которые встречаются на практике чаще всего.

Разовые и проектные работы — наиболее безопасная модель сотрудничества. Сюда входят: составление налоговых деклараций (УСН, НДС, налог на прибыль), подготовка годовой отчётности, восстановление бухгалтерского учёта за прошлые периоды, налоговые консультации по конкретным сделкам, финансовый анализ по запросу, помощь при подготовке к камеральной или выездной проверке.

Регулярное сопровождение — зона повышенного внимания ФНС. Когда самозанятый бухгалтер каждый месяц ведёт учёт одной и той же компании, получает фиксированную сумму, работает по установленному графику и использует оборудование заказчика — налоговая воспринимает это как трудовые отношения. Формально запрета на постоянное сотрудничество нет. Но риск переквалификации договора резко возрастает, если присутствуют признаки трудовых отношений.

Совет эксперта

За 30 лет работы я наблюдал одну и ту же ошибку: компания нанимает самозанятого бухгалтера «на постоянку», прописывает в договоре ежемесячные задачи и фиксированную оплату — и считает, что всё чисто. Но ФНС смотрит не на название договора, а на его содержание. Три признака, которые включают красный флаг: регулярность выплат одному исполнителю, подчинение внутреннему распорядку компании и отсутствие у самозанятого других клиентов. Если хотя бы два из трёх присутствуют — договор уязвим.

Если бизнесу нужен специалист на постоянной основе, который закрывает весь цикл учёта — первичку, зарплату, отчётность, сверки с ФНС — самозанятость как формат перестаёт быть подходящим инструментом. Здесь либо нужен штатный сотрудник, либо профессиональная компания на аутсорсинге.

Для ИП, которым нужна помощь именно с регулярным учётом, стоит изучить профессиональное бухгалтерское сопровождение для ИП — это снимает и налоговые риски, и проблему поиска надёжного специалиста.

Договор с самозанятым бухгалтером: что обязательно включить

Договор — главный документ, который защищает заказчика при проверке. Именно его текст налоговая изучает в первую очередь. Слабые формулировки превращают законное сотрудничество в налоговую проблему даже при полной добросовестности обеих сторон.

Правовая основа и форма договора

Договор с самозанятым бухгалтером оформляется как договор возмездного оказания услуг по статье 779 ГК РФ. Трудовой договор, договор подряда или агентский договор здесь не подходят — каждый из них несёт дополнительные риски либо не соответствует природе отношений.

Ключевое требование ко всему тексту договора — описание конкретного результата, а не процесса работы. Это разграничение принципиально: трудовой договор регулирует процесс (сотрудник приходит, выполняет функцию), гражданско-правовой — результат (исполнитель сдаёт декларацию, подписывается акт).

Обязательные условия договора

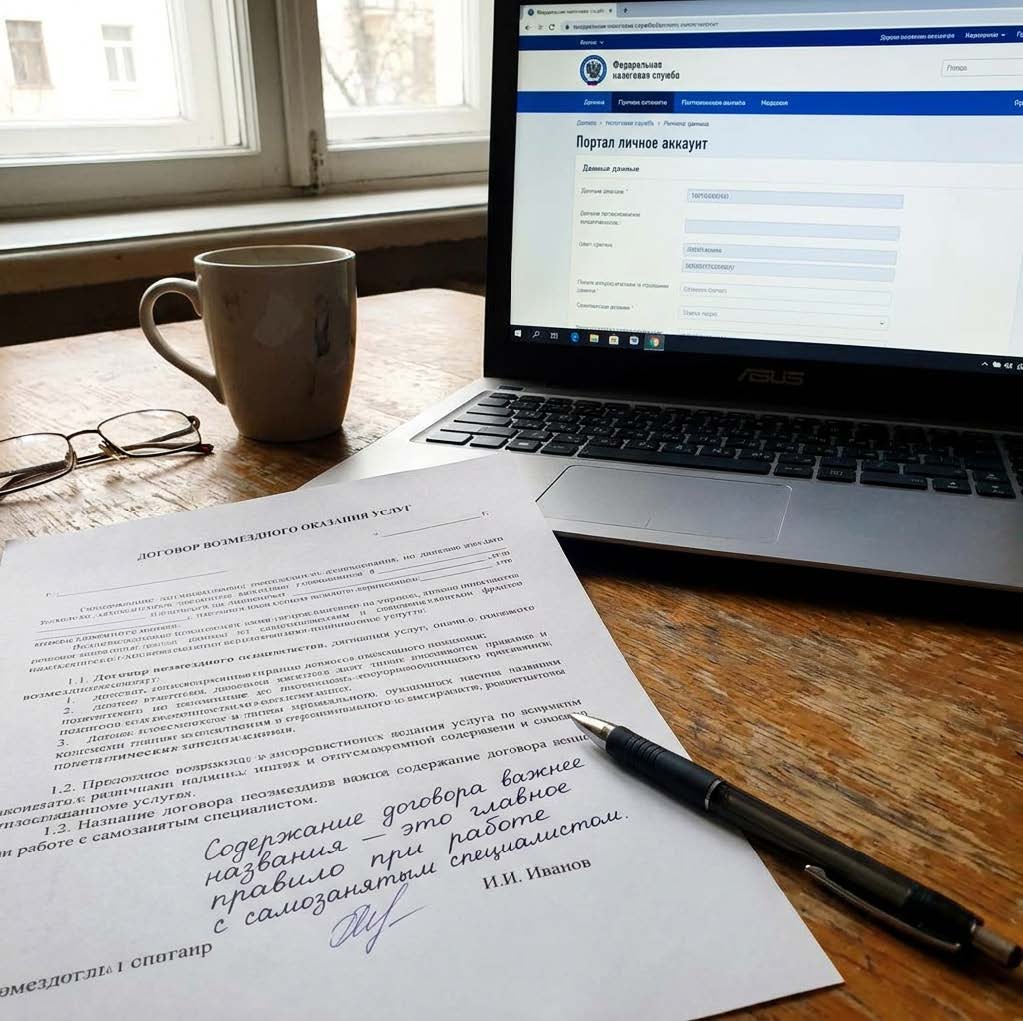

Предмет договора. Прописывайте конкретную услугу с измеримым результатом. Не «ведение бухгалтерского учёта», а «составление и подача декларации по УСН (доходы минус расходы) за 2024 год» или «восстановление бухгалтерского учёта за период январь-декабрь 2023 года с подготовкой итогового отчёта».

Сроки. Конкретные календарные даты начала и окончания работ. Формулировки «по мере необходимости», «в разумные сроки», «регулярно» — прямые признаки трудовых отношений при проверке.

Стоимость и порядок оплаты. Фиксированная сумма за конкретный результат, а не ежемесячный оклад. Оплата производится после подписания акта выполненных работ — не авансом за период.

Акт выполненных работ. Обязателен по каждому этапу. Без подписанного акта заказчик не подтверждает расходы и не защищён при налоговой проверке. В акте фиксируется: что сделано, за какой период, на какую сумму.

Статус исполнителя. Прямое указание в тексте договора: исполнитель является плательщиком налога на профессиональный доход (НПД) на основании Федерального закона №422-ФЗ и самостоятельно уплачивает налог со своего дохода. Заказчик не является налоговым агентом.

Обязанность уведомить об утрате статуса. Пропишите срок — исполнитель обязан уведомить заказчика об утрате статуса самозанятого в течение 3 рабочих дней. Без этого пункта заказчик рискует продолжить выплаты без удержания НДФЛ после того, как бухгалтер слетел с НПД.

Ответственность за ошибки. Порядок возмещения убытков при неверно составленной отчётности, пропущенных сроках или налоговых ошибках. Без этого пункта взыскать реальный ущерб с самозанятого физического лица крайне сложно.

Чек после каждой выплаты. Зафиксируйте в договоре обязанность исполнителя передавать чек из приложения «Мой налог» в день получения оплаты. Чек — единственный документ, подтверждающий расходы заказчика при работе с самозанятым. Без чека налоговая снимет расходы при проверке.

Таблица: безопасные и рискованные формулировки

| Формулировка с риском | Безопасная формулировка |

| «Ежемесячное ведение бухгалтерского учёта» | «Составление декларации по УСН за [конкретный период]» |

| «Оплата 30 000 руб. ежемесячно 5-го числа» | «Стоимость услуг — 30 000 руб. за выполненный объём работ согласно акту» |

| «Исполнитель работает с 9:00 до 18:00» | «Исполнитель самостоятельно определяет режим и место работы» |

| «Исполнитель использует оборудование заказчика» | «Исполнитель выполняет работы с использованием собственных инструментов и ПО» |

| «Договор пролонгируется автоматически» | «Договор действует до [конкретная дата] или до подписания итогового акта» |

| «Исполнитель подчиняется внутреннему распорядку» | «Исполнитель самостоятельно организует выполнение работ» |

Что нельзя включать в договор

Несколько формулировок автоматически создают риск переквалификации вне зависимости от остального текста. Нельзя прописывать подчинение внутреннему трудовому распорядку, обязанность присутствовать в офисе в определённые часы, запрет работать с другими заказчиками, социальные гарантии — отпуска, больничные, компенсации. Каждый из этих пунктов — самостоятельное основание для признания договора трудовым.

Совет эксперта

Проверяйте статус самозанятого не только при заключении договора, но и перед каждой выплатой. Это очень легко сделать. На сайте ФНС есть сервис (ссылка). Достаточно внести ИНН исполнителя и вы будете знать, является человек плательщиком НПД на интересующую вас дату или нет.

Сохраните скриншот. Он пригодится, если у налоговой возникнут вопросы относительно сотрудничества с самозанятым.

Для компаний на общей системе налогообложения, где учёт значительно сложнее, разовый договор с самозанятым бухгалтером закрывает лишь часть задач. Полноценное бухгалтерское сопровождение ООО включает НДС, налог на прибыль, зарплатный учёт и регулярные сверки с ФНС — объём, с которым один самозанятый специалист физически не справится без рисков для бизнеса.

Когда сотрудничество с самозанятым бухгалтером становится опасным

Самая распространённая ошибка — считать, что достаточно подписать договор с пометкой «самозанятый» и вопрос закрыт. ФНС давно научилась смотреть глубже названия документа.

Признаки, по которым налоговая переквалифицирует договор

С 2019 года ФНС целенаправленно отслеживает схемы подмены трудовых отношений. Инспекторы анализируют выписки по счетам, частоту и регулярность платежей, количество контрагентов у самозанятого, его поведение на проверках. Письмо ФНС России №АБ-4-20/13183@ от 16.09.2021 прямо указывает на критерии, по которым гражданско-правовой договор признаётся трудовым.

Красные флаги, на которые смотрит инспектор:

- самозанятый работает только с одним заказчиком на протяжении нескольких месяцев подряд

- оплата поступает строго в одни и те же даты — как зарплата

- в переписке или актах фигурируют слова «рабочее время», «смена», «выход», «отгул»

- самозанятый использует корпоративную почту, доступы к системам заказчика, его компьютер или телефон

- договор перезаключается автоматически каждый месяц на идентичных условиях

- у самозанятого нет других клиентов и других источников дохода

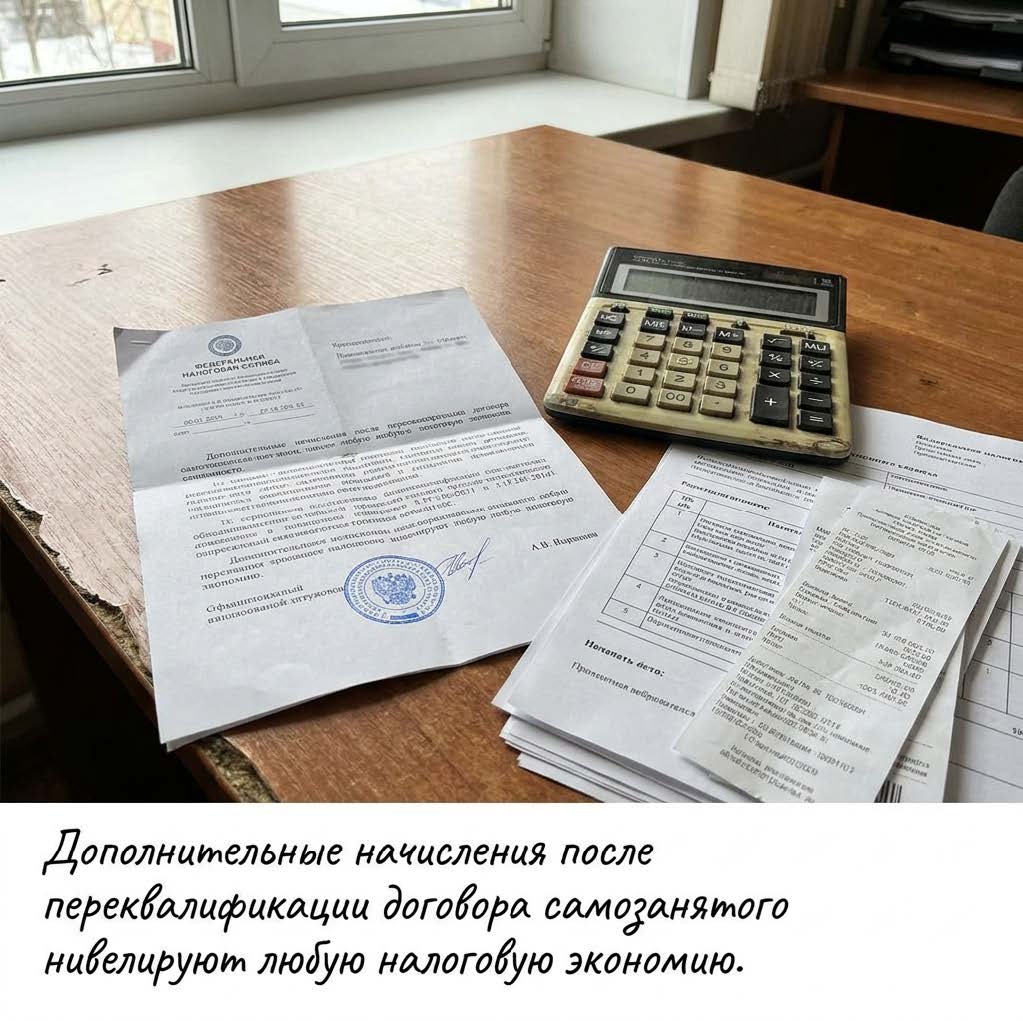

Достаточно трёх-четырёх совпадений, чтобы налоговая начала проверку. По её итогам весь период сотрудничества переквалифицируется в трудовые отношения.

Что грозит заказчику при переквалификации

Последствия конкретны и болезненны. Заказчик обязан доначислить НДФЛ — 13% или 15% с каждой выплаты за весь период. Сверху начисляются страховые взносы: 30% от суммы выплат для большинства компаний, 15% для МСП с части сверх МРОТ. Штраф за неудержание НДФЛ — 20% от суммы недоимки. Пени начисляются за каждый день просрочки. Итоговая сумма доначислений нередко превышает всю «экономию» от работы с самозанятым в несколько раз.

Когда самозанятость оправдана, а когда нет

Чтобы не гадать, ответьте на три вопроса.

Первый: задача разовая или постоянная? Восстановить учёт за прошлый год, подготовить декларацию, проконсультировать по конкретной сделке — это разовые задачи, для которых можно смело привлечь самозанятого. Вести учёт ежемесячно, закрывать первичку, считать зарплату — это постоянная функция, которая требует другого формата.

Второй: насколько критичны ошибки? Самозанятый бухгалтер несёт ответственность только в рамках того, что прописано в договоре. Взыскать с него убытки от налоговой ошибки на практике крайне сложно — особенно если он работает как физическое лицо без ИП и без профессионального страхования.

Третий: есть ли у него другие клиенты? Если самозанятый работает только с вашей компанией, риск переквалификации высок независимо от того, как оформлен договор.

Для акционерных обществ и крупных ООО, где объём учёта значителен, а цена ошибки высока, аутсорсинг бухгалтерии в профессиональной компании надёжнее и в конечном счёте дешевле. Подробнее об этом — на странице бухгалтерское обслуживание ОАО.

Самозанятый бухгалтер, штатный сотрудник или аутсорсинг: что выбрать

Когда бизнес дорастает до точки, где учёт нельзя вести «на коленке», встаёт практический вопрос: какой формат работы с бухгалтером закрывает задачи и не создаёт новых проблем. У каждого варианта есть своя логика.

Три модели — три разных сценария

Штатный бухгалтер — классический вариант для компаний с постоянным и предсказуемым объёмом учёта. Плюс — специалист всегда под рукой, знает специфику бизнеса. Минус — полный социальный пакет, НДФЛ, взносы, отпуска, больничные. При увольнении сотрудника работа останавливается до тех пор, пока не найдена замена. Реальная стоимость штатного бухгалтера в Москве с учётом всех налогов и взносов — от 90 000 до 150 000 рублей в месяц.

Самозанятый бухгалтер — рабочий вариант для разовых и проектных задач. Подходит стартапам, ИП с минимальным оборотом, компаниям, которым нужна помощь с конкретной декларацией или восстановлением учёта. Не подходит для постоянного сопровождения без риска переквалификации договора.

Бухгалтерский аутсорсинг — профессиональная компания берёт на себя весь цикл учёта. Заказчик платит за результат, а не за рабочее место. Нет рисков переквалификации, нет зависимости от одного человека, есть система контроля качества и ответственность по договору.

| Критерий | Штатный бухгалтер | Самозанятый бухгалтер | Аутсорсинг |

| Стоимость в месяц (Москва) | от 90 000 руб. с учётом взносов | от 5 000 до 30 000 руб. (разовые задачи) | от 8 000 до 60 000 руб. в зависимости от объёма |

| Налоговые риски для заказчика | Минимальные | Высокие при постоянном сотрудничестве | Минимальные |

| Ответственность за ошибки | Ограниченная (МО) | Крайне сложно взыскать | Прописана в договоре |

| Замена при болезни/отпуске | Нет | Нет | Есть |

| Подходит для постоянного учёта | Да | Нет | Да |

| Подходит для разовых задач | Избыточно | Да | Да |

| Контроль качества | Зависит от человека | Зависит от человека | Система проверок |

Почему аутсорсинг выигрывает у самозанятого на длинной дистанции

Когда компания работает с самозанятым бухгалтером на постоянной основе, она фактически несёт все риски — и налоговые, и операционные. При этом получает ровно одного специалиста без подстраховки. Если он заболел, уехал или просто перестал отвечать перед сдачей квартальной отчётности — проблема полностью ложится на заказчика.

Профессиональная компания работает иначе. В Центре Профессиональной Бухгалтерии каждый клиент закреплён за командой: главный бухгалтер, налоговый консультант и контролирующий руководитель. Перед сдачей любой отчётности документы проходят двойную проверку по чек-листу. Это не маркетинговый тезис — это процедура, которая за 16 лет работы позволила избежать штрафов по вине компании.

Часто задаваемые вопросы

Формального запрета нет. Но если самозанятый бухгалтер каждый месяц получает фиксированную сумму от одного заказчика, работает только с ним и выполняет постоянный объём задач — договор уязвим для переквалификации. Безопаснее оформлять каждый этап отдельным актом с конкретным результатом и следить, чтобы у исполнителя были другие клиенты.

Разовые и проектные: составление деклараций, восстановление учёта, налоговые консультации, подготовка к проверке, финансовый анализ. Постоянное сопровождение — ведение первички, расчёт зарплаты, ежемесячная отчётность — создаёт риски переквалификации и требует либо штатного сотрудника, либо аутсорсинга.

Договор возмездного оказания услуг по ст. 779 ГК РФ. Обязательно: конкретный результат вместо описания процесса, чёткие сроки, оплата по акту, указание статуса плательщика НПД, обязанность исполнителя уведомить об утрате статуса. Запросите чек через приложение «Мой налог» после каждой выплаты — без него расходы не подтвердить.

Первый шаг — проверить договор на признаки трудовых отношений. Второй — оценить реальные риски: как долго длится сотрудничество, есть ли у исполнителя другие клиенты, как оформляются выплаты. Если признаки трудовых отношений присутствуют, лучше не ждать проверки, а самостоятельно привести отношения в порядок. Экспресс-аудит бухгалтерии поможет оценить текущее состояние учёта и выявить уязвимые места до того, как это сделает налоговая.

Заключение

Самозанятость для бухгалтера — это законный и удобный формат, но только в определённых рамках. Разовые задачи, проектная работа, консультации — всё это самозанятый бухгалтер закрывает без проблем. Постоянное сопровождение одной компании с фиксированной оплатой — зона риска, которую налоговая научилась находить эффективно.

Главное, что стоит запомнить: налоговая смотрит не на название договора, а на его содержание и фактические обстоятельства работы. Грамотно составленный договор, регулярная проверка статуса исполнителя и чёткое разграничение разовых и постоянных задач — это минимум, который защищает заказчика.

Если бизнес дорос до точки, где бухгалтерия требует постоянного внимания, самозанятый специалист перестаёт быть оптимальным решением. Профессиональное сопровождение снимает налоговые риски, даёт систему контроля качества и ответственность по договору — то, чего один самозанятый физически не обеспечит.

Для ИП и небольших компаний, которые ищут надёжную альтернативу самозанятому бухгалтеру, подойдёт бухгалтерское сопровождение для ИП или бухгалтерское обслуживание ООО — в зависимости от организационно-правовой формы. Оба формата предполагают фиксированную стоимость, прозрачные условия и ответственность за результат.