Бухгалтерия в общепите: полный гайд для тех, кто хочет разобраться с нуля

За 30 лет практики я работал с десятками отраслей — от производства до розничной торговли. Но когда ко мне впервые приходит бухгалтер или владелец заведения из общепита, почти всегда вижу одно и то же: человек уверен, что знает основы учёта, но теряется уже на второй неделе работы. Калькуляция блюд, списание продуктов, пересортица, совмещение систем налогообложения — всё это превращает привычную бухгалтерию в совершенно другую дисциплину.

Почему общепит — это отдельная бухгалтерская вселенная

Бухгалтерский учёт в ресторане или кафе не похож ни на торговлю, ни на производство — хотя формально сочетает оба процесса. Заведение закупает сырьё, как торговая точка, перерабатывает его, как завод, и продаёт готовый продукт конечному потребителю. Из этого сочетания вырастает вся специфика.

Первое отличие — производственный цикл внутри одного дня. Утром на склад поступают продукты, к обеду они уже превратились в блюда, вечером списаны через кассу. Стандартный торговый учёт, где товар просто перемещается со склада к покупателю, здесь не работает.

Второе — нормативное списание. Каждое блюдо должно иметь технологическую карту с точными нормами вложения ингредиентов. Без неё бухгалтер не знает, сколько списать муки, масла или мяса на порцию. Это не просто внутренний документ — налоговая при проверке запросит именно его.

Третье — высокая доля потерь. Продукты портятся, усыхают при термообработке, теряют вес при очистке. Все эти потери нужно правильно отражать в учёте — иначе возникают необоснованные расходы, которые снимают при проверке.

Четвёртое — совмещение режимов налогообложения. Ресторан может работать на УСН, а банкетный зал — на патенте. Или часть выручки проходит через доставку с иным налоговым режимом. Разделить учёт между режимами — отдельная задача, с которой сталкивается каждый бухгалтер в этой сфере.

Какую систему налогообложения выбрать для заведения

Выбор налогового режима — одно из первых решений, которое определяет всю дальнейшую структуру учёта. Ошибка на этом этапе стоит дорого: переплаченные налоги, штрафы за неправильное применение режима или потеря права на льготный тариф.

УСН «Доходы» (6%) подходит заведениям с низкой долей затрат — например, небольшим кофейням, где себестоимость продукта минимальна, а маржа высокая. Учёт простой: считаем выручку, платим 6%. Но если расходы на продукты и персонал составляют больше 60% выручки, этот режим невыгоден.

УСН «Доходы минус расходы» (15%) даёт возможность учесть затраты на сырьё, аренду, зарплату. Здесь уже нужен полноценный учёт расходов с подтверждающими документами. Без накладных, актов и правильно оформленных технологических карт налоговая не примет расходы к вычету.

ОСНО — общая система налогообложения — обязательна для заведений с выручкой свыше 450 млн рублей в год или при работе с корпоративными клиентами, которым нужен НДС. Это полноценный бухгалтерский учёт: НДС, налог на прибыль, полная отчётность. Без профессионального бухгалтера здесь не обойтись.

Патентная система (ПСН) доступна для небольших заведений с залом до 150 кв. м и годовым доходом до 60 млн рублей. Налог фиксированный, учёт минимальный — только книга доходов. Но совмещать патент с другими режимами нужно аккуратно: раздельный учёт обязателен.

| Режим | Ставка | Подходит для | Сложность учёта |

| УСН «Доходы» | 6% | Кофейни, бары с высокой маржой | Низкая |

| УСН «Доходы — расходы» | 15% | Рестораны, столовые | Средняя |

| ОСНО | 20% НДС + 20% прибыль | Крупные сети, работа с юрлицами | Высокая |

| Патент | Фиксированный | Небольшие кафе до 150 кв. м | Низкая |

Совет эксперта: Чаще всего владельцы небольших заведений выбирают УСН «Доходы» только потому, что она кажется проще. Но при расходах на продукты 40% и выше от выручки режим «Доходы минус расходы» даёт реальную экономию. Посчитайте оба варианта до регистрации — а не после первого квартала.

Технологическая карта: фундамент бухгалтерского учёта в общепите

Если объяснять просто: технологическая карта — это паспорт блюда. В ней зафиксированы все ингредиенты, их точный вес в граммах, нормы потерь при холодной и тепловой обработке и выход готового блюда. Без этого документа бухгалтер в общепите работает вслепую.

Именно технологическая карта становится основой для калькуляции — расчёта себестоимости каждой позиции меню. Калькуляцию оформляют по форме ОП-1, хотя с 2013 года она не является обязательной — заведение вправе разработать собственный бланк. Главное, чтобы в нём были все обязательные реквизиты первичного документа.

Как выглядит расчёт на практике. Берём блюдо «Котлета по-киевски». Технологическая карта говорит: на одну порцию нужно 180 г куриного филе брутто. При первичной обработке потери составят 12%, при тепловой — ещё 18%. Итоговый выход — 130 г. Зная закупочную цену килограмма филе, бухгалтер рассчитывает точную стоимость сырья на порцию. К ней добавляют долю специй, масла, панировки — и получают полную себестоимость.

Эта цифра нужна не только для ценообразования. Она определяет, сколько продуктов должно быть списано со склада при продаже каждой порции. Если фактический расход сырья расходится с нормативным — это сигнал либо о хищении, либо о нарушении технологии, либо об ошибке в самой карте.

Важный момент: технологические карты нужно актуализировать при каждом изменении рецептуры или смене поставщика, если изменились характеристики сырья. Налоговая при проверке сопоставляет карты с фактическими закупками и остатками на складе.

Совет эксперта: На практике я встречал заведения, где технологические карты существовали формально — их составили при открытии и забыли. Через два года закупочные цены выросли, рецептуру повара скорректировали под себя, а карты остались прежними. При налоговой проверке это обернулось доначислением налогов и штрафами. Карты — живой документ, а не архивная бумага.

Если вы только выстраиваете учёт в заведении и не знаете, с чего начать, специалисты Центра Профессиональной Бухгалтерии помогут поставить учёт с нуля — от разработки первичных документов до настройки программы.

Как вести учёт продуктов: от склада до списания

Учёт продуктов в общепите строится по той же логике, что и складской учёт в торговле — но с одним принципиальным отличием. Товар не просто перемещается, он трансформируется. Сырьё превращается в полуфабрикат, полуфабрикат — в готовое блюдо. Каждый этап этого пути нужно отразить в учёте.

Три ключевых участка движения ТМЦ

Первый — приход на склад. Основание для оприходования — накладная от поставщика (форма ТОРГ-12 или УПД). Продукты принимают по весу и количеству, сверяют с сопроводительными документами. Бухгалтерская проводка: Дт 41 «Товары» или Дт 10 «Материалы» — Кт 60 «Расчёты с поставщиками». Выбор счёта зависит от учётной политики заведения: некоторые учитывают продукты на счёте 41, другие — на счёте 10.

Второй — передача на кухню. Когда продукты уходят со склада в производство, оформляют требование-накладную (форма М-11) или меню-требование (форма ОП-3). Проводка: Дт 20 «Основное производство» — Кт 41 (или 10). С этого момента продукты числятся в производстве, а не на складе.

Третий — списание готовой продукции. После реализации блюд через кассу бухгалтер списывает их себестоимость: Дт 90.2 «Себестоимость продаж» — Кт 20. Основание — данные кассы о проданных позициях и калькуляционные карты.

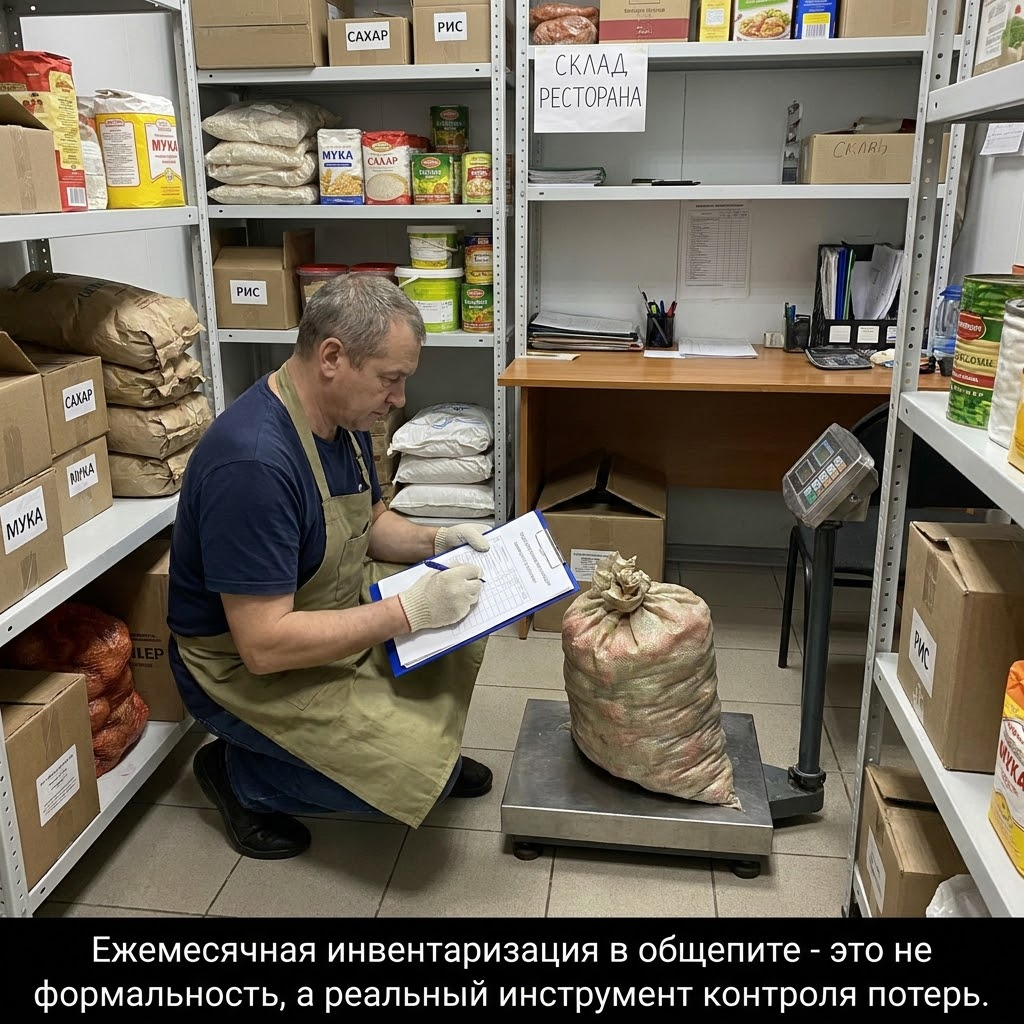

Инвентаризация — обязательный инструмент контроля. В общепите её проводят не реже одного раза в месяц, а в заведениях с высоким оборотом — еженедельно. Цель — сверить фактические остатки с учётными данными. Расхождение фиксируют как излишки (Дт 41 — Кт 91) или недостачи (Дт 94 — Кт 41), после чего выясняют причину и определяют виновных.

| Операция | Документ | Проводка |

| Приход продуктов от поставщика | ТОРГ-12, УПД | Дт 41 — Кт 60 |

| Передача продуктов на кухню | М-11, ОП-3 | Дт 20 — Кт 41 |

| Списание себестоимости блюд | Калькуляция, Z-отчёт | Дт 90.2 — Кт 20 |

| Выявленная недостача | Акт инвентаризации | Дт 94 — Кт 41 |

| Выявленные излишки | Акт инвентаризации | Дт 41 — Кт 91 |

Отдельная тема — пересортица. Это ситуация, когда одного продукта по факту больше, чем по учёту, а другого — меньше. Налоговый кодекс разрешает зачёт пересортицы только внутри одного наименования товара у одного материально ответственного лица за один период. Всё, что не попадает под эти условия, отражается как недостача и излишек раздельно.

Если объём документооборота растёт и вручную отслеживать движение продуктов становится сложно, стоит рассмотреть автоматизацию учёта. Подробнее о том, как выстроить систему учёта для заведения общепита, читайте в разделе услуг для бизнеса на нашем сайте.

Зарплата в общепите: особенности расчёта и учёта

Персонал — одна из крупнейших статей расходов в любом заведении. И одна из самых проблемных с точки зрения учёта. За 30 лет практики я видел, как именно зарплатные ошибки становились причиной самых болезненных доначислений при проверках.

Специфика отрасли начинается уже с формы оплаты труда. В общепите распространены почасовая оплата, сменный график, совмещение должностей и чаевые. Каждый из этих элементов требует отдельного подхода в учёте.

Почасовая оплата и сменный график. Если повар работает по графику 2/2, бухгалтер обязан вести табель учёта рабочего времени по форме Т-13. Именно на его основании начисляется зарплата. Ошибка в табеле — это либо переплата сотруднику, либо нарушение трудового законодательства с риском штрафа от трудовой инспекции.

Чаевые. С 2021 года чаевые, перечисленные безналично через терминал, не облагаются НДФЛ и страховыми взносами — при условии, что они перечисляются напрямую работнику, минуя счёт работодателя. Если чаевые проходят через кассу заведения и потом распределяются между персоналом, они становятся частью фонда оплаты труда со всеми вытекающими последствиями.

Стандартные проводки по зарплате:

| Операция | Проводка |

| Начисление зарплаты | Дт 44 — Кт 70 |

| Удержание НДФЛ | Дт 70 — Кт 68 |

| Начисление страховых взносов | Дт 44 — Кт 69 |

| Выплата зарплаты | Дт 70 — Кт 51 (50) |

| Перечисление НДФЛ в бюджет | Дт 68 — Кт 51 |

Совмещение должностей — частая практика в небольших заведениях, где один человек работает и кассиром, и официантом. Такое совмещение нужно оформить документально: приказом и дополнительным соглашением к трудовому договору с указанием доплаты. Без этого налоговая переквалифицирует доплату в неофициальную зарплату.

Материальная ответственность. С каждым сотрудником, имеющим доступ к продуктам или деньгам — кладовщиком, барменом, кассиром — нужно заключить договор о полной материальной ответственности. Без него взыскать недостачу через суд практически невозможно.

Совет эксперта: Самая распространённая ошибка в общепите — выплата части зарплаты «в конверте» под видом чаевых или премий без надлежащего оформления. Это не только налоговый риск, но и трудовой. Сотрудник, получивший «серую» часть, при увольнении легко оспорит расчёт в суде — и заведение выплатит всё с процентами.

Правильный расчёт зарплаты, налогов и взносов — это не только вопрос законности, но и финансовой устойчивости заведения. Если кадровый учёт в вашем заведении требует систематизации, специалисты Центра Профессиональной Бухгалтерии готовы взять эту задачу на себя.

Кассовый учёт в общепите: как правильно работать с выручкой

Выручка в заведении поступает несколькими потоками одновременно: наличные через кассу, безналичная оплата картой, платежи через агрегаторы доставки, корпоративные безналичные расчёты. Каждый поток требует отдельного учёта — и именно здесь начинающие бухгалтеры допускают ошибки, которые потом сложно исправить.

Онлайн-касса — обязательное требование. Все заведения общепита, независимо от режима налогообложения и формы расчётов, обязаны применять контрольно-кассовую технику с передачей данных в ФНС через оператора фискальных данных. Исключения крайне редки и касаются только отдалённых местностей из утверждённого перечня.

Z-отчёт закрывает смену. В конце каждого рабочего дня кассир снимает Z-отчёт — итоговый фискальный документ, фиксирующий всю выручку за смену. Именно на его основании бухгалтер делает проводку по выручке: Дт 50 «Касса» — Кт 90.1 «Выручка». Одновременно списывается себестоимость реализованных блюд по данным калькуляционных карт.

Агрегаторы доставки — отдельный участок учёта. Когда заведение работает через Яндекс Еду, Delivery Club или собственный сервис доставки, выручка поступает не напрямую, а через посредника. Агрегатор удерживает комиссию и перечисляет остаток на расчётный счёт заведения. В учёте это отражается так:

| Операция | Проводка |

| Начисление выручки через агрегатор | Дт 76 — Кт 90.1 |

| Удержание комиссии агрегатора | Дт 44 — Кт 76 |

| Поступление денег на расчётный счёт | Дт 51 — Кт 76 |

| Розничная выручка наличными | Дт 50 — Кт 90.1 |

| Оплата картой через терминал | Дт 57 — Кт 90.1 |

| Зачисление эквайринга на счёт | Дт 51 — Кт 57 |

Эквайринг и комиссия банка. При оплате картой банк-эквайер удерживает комиссию — как правило, от 1,5% до 2,5% от суммы операции. Эта комиссия является расходом заведения и учитывается на счёте 91.2 «Прочие расходы» или 44 «Расходы на продажу» — в зависимости от учётной политики.

Лимит остатка кассы. Организации обязаны устанавливать лимит остатка наличных в кассе и сдавать излишек в банк. Индивидуальные предприниматели от этого требования освобождены — но на практике контролировать наличные всё равно необходимо, иначе при инвентаризации кассы возникнут необъяснимые расхождения.

Раздельный учёт при совмещении режимов. Если заведение совмещает, например, УСН и патент, выручку по каждому режиму нужно учитывать раздельно с первого дня. Смешанный учёт выручки — прямой путь к утрате права на патент и доначислению налогов за весь период.

Ошибки, которые приводят к проверкам и доначислениям

За три десятка лет работы с самыми разными отраслями могу сказать уверенно: общепит входит в тройку сфер с наибольшим числом налоговых нарушений. Не потому что владельцы заведений намеренно уклоняются от налогов — чаще всего причина в незнании отраслевой специфики. Разберём ошибки, которые встречаются чаще всего.

Ошибка 1: Списание продуктов без технологических карт. Бухгалтер списывает сырьё на основании фактического расхода, зафиксированного поварами вручную, без привязки к утверждённым нормам. Налоговая при проверке не принимает такие расходы — и доначисляет налог на прибыль или единый налог по УСН за весь период.

Ошибка 2: Неверное оформление возвратов и списаний. Испорченные продукты списывают без актов о порче, возвраты от покупателей не оформляют чеком возврата через кассу. Это создаёт расхождение между фискальными данными и бухгалтерским учётом — красный флаг для налогового инспектора.

Ошибка 3: Игнорирование раздельного учёта. Заведение совмещает два режима налогообложения, но ведёт единый учёт выручки и расходов. При проверке налоговая пересчитывает налоговую базу по каждому режиму самостоятельно — как правило, не в пользу налогоплательщика.

Ошибка 4: Неправильный учёт представительских расходов. Владелец ресторана угощает партнёров за счёт заведения и списывает это как представительские расходы в полном объёме. По Налоговому кодексу представительские расходы нормируются: не более 4% от фонда оплаты труда за отчётный период. Сверхнормативные расходы налогооблагаемую базу не уменьшают.

Ошибка 5: Отсутствие договоров о материальной ответственности. При инвентаризации выявляют недостачу, но взыскать её не с кого — договоры не заключены. Убыток ложится на заведение, а не на виновное лицо.

Ошибка 6: Некорректный учёт алкоголя. Алкогольная продукция требует не только бухгалтерского, но и специального учёта в системе ЕГАИС. Расхождение между данными ЕГАИС и бухгалтерскими остатками — основание для административного штрафа и приостановки лицензии.

Совет эксперта: Налоговая давно научилась выявлять заведения с заниженной выручкой через перекрёстный анализ данных онлайн-касс, ЕГАИС и закупочных документов. Если объём закупленного алкоголя не соответствует выручке от его продажи по кассе — это автоматически попадает в зону риска. Проверяйте соответствие этих данных ежемесячно, не дожидаясь инспектора.

Если вы обнаружили в своём учёте признаки перечисленных ошибок, их лучше исправить до проверки, а не после. Восстановление бухгалтерского учёта и устранение налоговых рисков — одно из ключевых направлений работы специалистов Центра Профессиональной Бухгалтерии.

Часто задаваемые вопросы

Для небольшого заведения на патенте или УСН «Доходы» — да, при условии что владелец готов разобраться в специфике отрасли. Нужно освоить работу с онлайн-кассой, вести книгу доходов, своевременно платить налоги и взносы. Но как только заведение переходит на УСН «Доходы минус расходы» или ОСНО, появляется производство, наёмный персонал и алкогольная лицензия — самостоятельный учёт становится реальным риском. Цена ошибки здесь несопоставима со стоимостью профессионального бухгалтера.

Прежде всего — технологические и калькуляционные карты на все позиции меню, первичные документы по закупкам (накладные, УПД), данные инвентаризаций, кассовые отчёты, табели учёта рабочего времени и расчётные ведомости по зарплате. Если заведение работает с алкоголем — данные ЕГАИС в обязательном порядке. Отсутствие любого из этих документов даёт инспектору основание для доначисления налогов расчётным методом — как правило, это невыгодно налогоплательщику.

Списание оформляют актом о порче, бое или ломе товарно-материальных ценностей — форма ТОРГ-15 или ТОРГ-16 в зависимости от ситуации. Акт подписывает комиссия, в состав которой входит материально ответственное лицо. Без этого документа списание не имеет законного основания и не уменьшает налоговую базу. Систематические списания сверх установленных норм привлекают внимание налоговой — их нужно уметь обосновывать.

Последовательность такая: выбрать систему налогообложения до регистрации, разработать учётную политику, составить технологические карты на всё меню, заключить договоры о материальной ответственности с персоналом, настроить онлайн-кассу и выбрать программу для учёта. Параллельно — зарегистрироваться в ЕГАИС, если планируется продажа алкоголя. Каждый из этих шагов влияет на последующий, поэтому нарушение последовательности создаёт проблемы, которые потом приходится устранять в рабочем режиме.

Заключение

Бухгалтерия в общепите — это не усложнённая версия стандартного учёта. Это отдельная дисциплина со своими правилами, документами и рисками. Технологические карты, калькуляция, ЕГАИС, раздельный учёт при совмещении режимов — всё это требует системного понимания, а не точечных знаний.

Эта статья даёт базу. Но между базой и уверенной работой без налоговых рисков — большой практический путь. Если вы чувствуете, что учёт в вашем заведении требует профессионального взгляда, специалисты Центра Профессиональной Бухгалтерии готовы провести экспресс-аудит и выстроить систему, которая работает без сбоев.

Булат Яппаров, Директор ЦПБ, бухгалтер года 2020, опыт работы 30 лет