Бухгалтерская отчётность для ООО на УСН: что сдавать и нужен ли бухгалтерский баланс

За 30 лет практики я видел одну и ту же картину: владелец ООО переходит на упрощённую систему налогообложения, облегчённо вздыхает и думает, что бухгалтерия теперь стала проще. Это опасное заблуждение. УСН снижает налоговую нагрузку, но не отменяет обязанность вести полноценный бухгалтерский учёт и сдавать отчётность. В этой статье разберём, какую именно бухгалтерскую отчётность сдаёт ООО на УСН, нужно ли сдавать бухгалтерский баланс и какие ошибки обходятся компаниям дороже всего.

Почему ООО на УСН обязано вести бухгалтерский учёт

Здесь важно разграничить два понятия, которые часто путают: налоговый учёт и бухгалтерский учёт.

Налоговый учёт на УСН действительно упрощается до минимума: компания ведёт Книгу учёта доходов и расходов (КУДиР) и раз в год подаёт налоговую декларацию по УСН. Это и есть та самая «упрощёнка», за которую предприниматели так ценят этот режим.

Бухгалтерский учёт — это другая история. Федеральный закон № 402-ФЗ «О бухгалтерском учёте» не делает исключений для ООО на спецрежимах. Организационно-правовая форма решает всё: любое ООО, независимо от системы налогообложения, обязано вести бухгалтерский учёт в полном объёме и ежегодно составлять бухгалтерскую отчётность.

Индивидуальные предприниматели — другое дело. Они от этой обязанности освобождены. Но ООО — никогда.

Совет эксперта:

Чаще всего проблемы возникают у компаний, которые работают первые два-три года. Директор уверен, что раз налоги платятся через УСН, то «баланс сдавать не надо». А потом выясняется, что три года бухгалтерский учёт не вёлся, отчётность не сдавалась, и теперь нужно всё восстанавливать с нуля. Стоимость восстановления учёта за три года несопоставима с затратами на нормальное сопровождение с самого начала. На сайте Центра Профессиональной Бухгалтерии можно узнать, как мы решаем подобные проблемы.

Какую бухгалтерскую отчётность сдаёт ООО на УСН

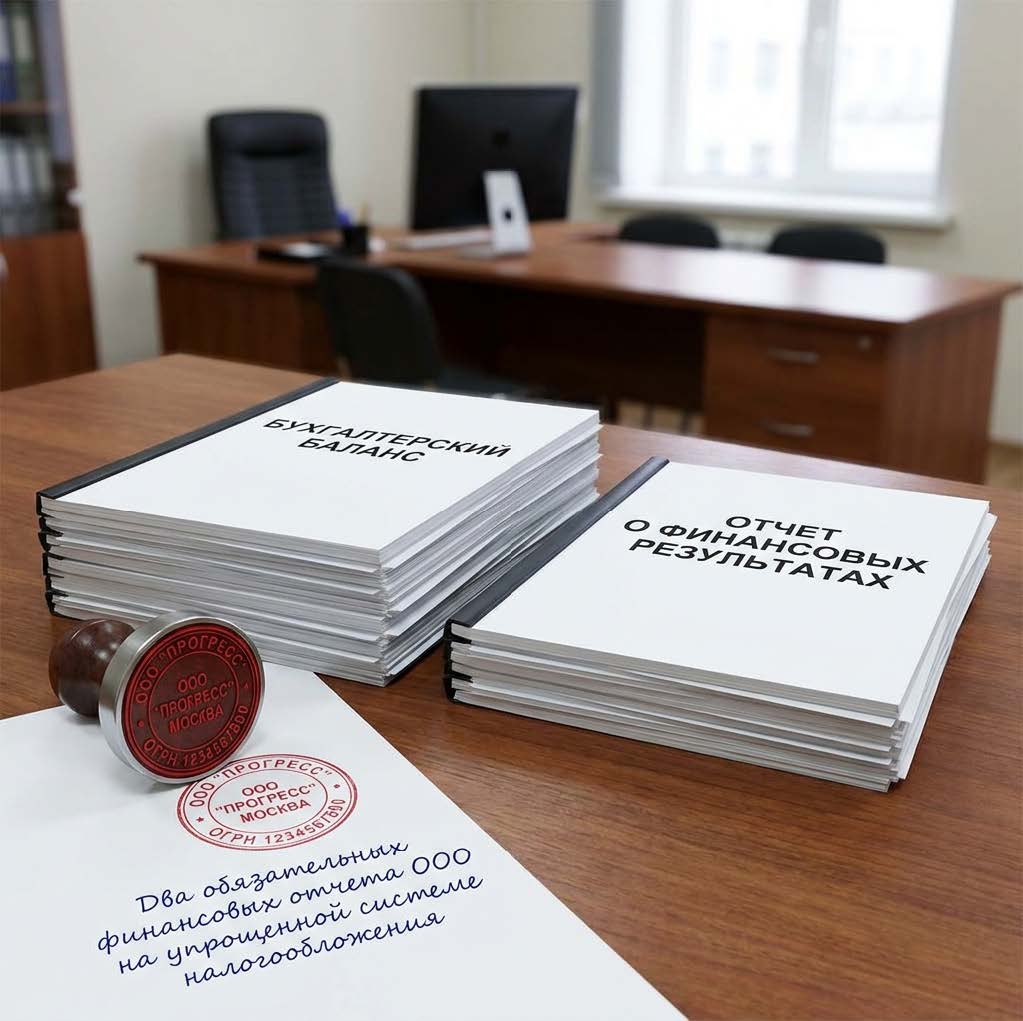

Бухгалтерская отчётность ООО на упрощённой системе налогообложения состоит из двух обязательных форм:

1. Бухгалтерский баланс (форма № 1) — отражает финансовое положение компании на отчётную дату: что есть у организации (активы) и за счёт чего это финансируется (пассивы — капитал и обязательства).

2. Отчёт о финансовых результатах (форма № 2) — показывает, как компания работала в течение года: выручку, расходы и итоговый финансовый результат — прибыль или убыток.

Это минимальный обязательный комплект для большинства ООО на УСН, которые относятся к субъектам малого предпринимательства (СМП). Такие компании вправе сдавать упрощённые формы этих документов — они более сжаты по сравнению со стандартными, но содержат те же ключевые показатели.

Крупные ООО на УСН, не имеющие права на упрощённую отчётность, сдают полный комплект, который дополнительно включает:

- Отчёт об изменениях капитала (форма № 3)

- Отчёт о движении денежных средств (форма № 4)

- Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах

На практике подавляющее большинство ООО на УСН — это небольшие компании, которые попадают под критерии СМП. Для них актуален именно упрощённый вариант отчётности.

Кто относится к субъектам малого предпринимательства

Чтобы применять упрощённые формы отчётности, ООО должно соответствовать критериям малого или микропредприятия. Актуальные пороговые значения:

| Критерий | Микропредприятие | Малое предприятие |

| Среднесписочная численность | до 15 человек | до 100 человек |

| Годовой доход | до 120 млн руб. | до 800 млн руб. |

Если компания отвечает этим требованиям, она может сдавать упрощённую бухгалтерскую отчётность — две формы вместо пяти-шести.

Если возникают сомнения, относится ли ваша компания к СМП или нет, обратитесь к специалистам по бухгалтерскому сопровождению ООО. Они определят статус компании и подберут правильный формат отчетов по бухгалтерскому сопровождению ООО определят статус компании и подберут правильный формат отчётов.

Нужно ли ООО на УСН сдавать бухгалтерский баланс

Этот вопрос задают чаще всего, поэтому отвечу прямо: да, бухгалтерский баланс сдаёт каждое ООО на УСН без исключений.

Заблуждение возникает из-за того, что упрощённая система налогообложения ассоциируется с минимальной отчётностью. Это справедливо для налоговой отчётности — декларация по УСН одна, и та раз в год. Но бухгалтерская отчётность существует отдельно от налоговой и регулируется другим законом.

Ещё один источник путаницы — сравнение ООО с ИП. Индивидуальный предприниматель на УСН действительно не ведёт бухгалтерский учёт и не сдаёт баланс. Но ООО — юридическое лицо, и для него правила принципиально другие.

Куда и в какие сроки сдавать отчётность

Бухгалтерскую отчётность ООО сдаёт один раз в год. Отчётный период — календарный год с 1 января по 31 декабря. Срок подачи — не позднее 31 марта следующего года.

С 2020 года отчётность подаётся только в налоговую инспекцию (ФНС) в электронном виде через телекоммуникационные каналы связи. Бумажный вариант для большинства компаний упразднён. ФНС формирует из полученных данных Государственный информационный ресурс бухгалтерской отчётности (ГИРБО), который доступен всем желающим — контрагентам, банкам, инвесторам.

| Что сдавать | Куда | Срок | Формат |

| Бухгалтерский баланс | ФНС | до 31 марта | Электронно |

| Отчёт о финансовых результатах | ФНС | до 31 марта | Электронно |

Что будет, если не сдать баланс

За непредставление бухгалтерской отчётности предусмотрены штрафы сразу по двум основаниям.

По Налоговому кодексу (ст. 126 НК РФ) — 200 рублей за каждый непредставленный документ. Звучит несерьёзно, но это не всё.

По Кодексу об административных правонарушениях (ст. 15.11 КоАП РФ) штраф на должностное лицо составляет от 5 000 до 10 000 рублей за грубое нарушение требований к бухгалтерской отчётности. При повторном нарушении — до 20 000 рублей или дисквалификация руководителя на срок от одного года до двух лет.

Помимо штрафов, некорректная или несданная отчётность создаёт проблемы при открытии расчётного счёта, получении кредита и работе с крупными контрагентами, которые проверяют партнёров через ГИРБО.

Совет эксперта:

За годы практики я убедился: штрафы — это не главная опасность. Куда серьёзнее то, что неверный баланс искажает реальную картину бизнеса. Директор принимает решения на основе цифр, которые не отражают действительность. Ошибки в учёте накапливаются, и к моменту, когда это всплывает — при налоговой проверке или аудите — исправить ситуацию становится значительно сложнее. Если есть сомнения в корректности текущей отчётности, рекомендую начать с экспресс-аудита бухгалтерии — это позволяет быстро выявить проблемные места.

Как правильно составить бухгалтерскую отчётность ООО на УСН

Упрощённые формы отчётности содержат укрупненные показатели, но это не значит, что их проще заполнить. Баланс и отчёт о финансовых результатах строятся на данных бухгалтерского учёта — счетах, проводках, остатках. Если учёт вёлся с ошибками или не вёлся вовсе, корректную отчётность из воздуха не составить.

Что лежит в основе баланса

Бухгалтерский баланс отражает состояние компании на 31 декабря отчётного года. Каждая строка баланса — это сальдо определённых бухгалтерских счетов. Активная часть показывает, чем владеет компания: основные средства, товарные запасы, дебиторская задолженность, деньги на счетах. Пассивная часть объясняет, откуда это взялось: уставный капитал, нераспределённая прибыль, кредиты, долги перед поставщиками и сотрудниками.

Ключевое правило баланса: сумма активов всегда равна сумме пассивов. Если равенство не соблюдается — в учёте допущена ошибка.

Упрощённая форма баланса для малых предприятий содержит пять строк в активе и шесть строк в пассиве. Стандартная форма — значительно детальнее. Но данные для обеих форм берутся из одного источника: оборотно-сальдовой ведомости по всем счетам за отчётный год.

Что показывает отчёт о финансовых результатах

Отчёт о финансовых результатах (в народе его часто называют «отчёт о прибылях и убытках») отвечает на вопрос: как компания заработала или потеряла деньги за год. Структура документа логична: из выручки вычитаются расходы, и получается финансовый результат.

Упрощённая форма для малых предприятий включает шесть строк:

| Строка | Что отражает |

| Выручка | Доходы от основной деятельности без НДС |

| Расходы по обычной деятельности | Себестоимость, коммерческие и управленческие расходы |

| Проценты к уплате | Расходы по кредитам и займам |

| Прочие доходы | Доходы вне основной деятельности |

| Прочие расходы | Расходы вне основной деятельности |

| Налоги на прибыль (доходы) | Начисленный налог по УСН |

| Чистая прибыль (убыток) | Итоговый финансовый результат |

Данные в отчёте приводятся за два года — отчётный и предыдущий. Это позволяет видеть динамику и сравнивать показатели.

Типичные ошибки при составлении отчётности

За три десятилетия работы я выделил несколько ошибок, которые встречаются чаще всего.

Основные средства не отражены или отражены неверно. Компания купила оборудование, провела его как текущие расходы и не поставила на баланс. В итоге активы занижены, а расходы завышены.

Дебиторская и кредиторская задолженность не сверяется. Долги контрагентов висят в учёте годами, хотя фактически уже списаны или погашены. Баланс раздувается за счёт «мёртвых» цифр.

Уставный капитал не оплачен, но в балансе числится полностью. Учредители внесли только часть взносов, однако в учёте это не отражено. При проверке это сразу бросается в глаза.

Отчётность не соответствует данным КУДиР и налоговой декларации. Выручка в отчёте о финансовых результатах расходится с доходами в декларации по УСН. Налоговая инспекция такие расхождения видит и задаёт вопросы.

Самостоятельно или с бухгалтером: что выбрать

Теоретически директор ООО вправе вести бухгалтерский учёт самостоятельно. Закон № 402-ФЗ это допускает — но только для субъектов малого и среднего предпринимательства. На практике это работает лишь в одном случае: когда у руководителя есть профильное образование и достаточно времени, чтобы следить за изменениями в законодательстве.

Стандарты бухгалтерского учета меняются постоянно. Например, с 2022 года введены в действие ФСБУ 6/2020 по основным средствам, ФСБУ 25/2018 по аренде и ФСБУ 26/2020 по капитальным вложениям. Каждый из них изменил порядок учёта и отражения данных в балансе. Отслеживать эти изменения параллельно с управлением бизнесом — задача практически невыполнимая.

Три сценария, при которыхсамостоятельное ведение учета заканчивается проблемами

Сценарий первый. Компания работает два года, директор ведёт учёт «как понимает». При попытке получить кредит банк запрашивает бухгалтерскую отчётность. Оказывается, баланс не соответствует реальному положению дел, и банк отказывает.

Сценарий второй. ООО получает крупный контракт с государственной компанией. Заказчик проверяет контрагента через ГИРБО и видит нулевую или некорректную отчётность. Репутация подорвана ещё до начала сотрудничества.

Сценарий третий. Налоговая инспекция проводит камеральную проверку декларации по УСН и запрашивает пояснения по расхождениям между декларацией и бухгалтерской отчётностью. Директор не может дать внятный ответ, потому что цифры в разных документах не совпадают.

Во всех трёх случаях цена вопроса — время, нервы и деньги на исправление ошибок — многократно превышает стоимость нормального бухгалтерского сопровождения с самого начала.

Передать бухгалтерию на аутсорсинг — не значит потерять контроль над финансами. Напротив, руководитель получает актуальные данные в нужном формате и освобождает время для развития бизнеса. Подробнее о форматах работы — на странице бухгалтерского сопровождения ООО.

Часто задаваемые вопросы

Да, обязано. Федеральный закон № 402-ФЗ распространяется на все организации независимо от системы налогообложения. ООО на УСН сдаёт бухгалтерский баланс и отчёт о финансовых результатах ежегодно до 31 марта.

Да. Если ООО зарегистрировано, но фактически не работало, отчётность всё равно подаётся — в нулевом виде. Пропуск срока или непредставление отчётности влечёт штрафы вне зависимости от того, была деятельность или нет.

Упрощённая форма содержит укрупнённые показатели: несколько счетов объединяются в одну строку. Это сокращает объём документа, но не меняет требований к качеству учёта — данные всё равно должны быть корректными и подтверждёнными первичными документами.

Для большинства ООО на УСН обязательный аудит не предусмотрен. Исключение — компании, чья выручка превышает 800 млн рублей в год или активы баланса превышают 400 млн рублей. Такие организации обязаны проходить аудит и прикладывать аудиторское заключение к отчётности.

Итог

УСН упрощает налогообложение, но не освобождает ООО от бухгалтерского учёта. Каждое ООО на упрощённой системе ежегодно составляет и сдаёт в ФНС бухгалтерский баланс и отчёт о финансовых результатах. Срок — 31 марта. Формат — электронный. Нарушение этих требований влечёт штрафы и репутационные потери.

Корректная отчётность строится на качественном учёте в течение всего года. Попытка составить баланс «задним числом» за несколько дней до дедлайна неизбежно приводит к ошибкам. Именно поэтому бухгалтерское сопровождение — не статья расходов, а инструмент защиты бизнеса.

Если хотите разобраться, насколько корректно ведётся учёт в вашей компании, начните с экспресс-аудита бухгалтерии. Специалисты Центра Профессиональной Бухгалтерии проверят текущее состояние учёта, выявят риски и предложат оптимальный формат работы.